成本价格标准文献

标准窗成本价格表

标准窗成本价格表

标准窗成本价格表

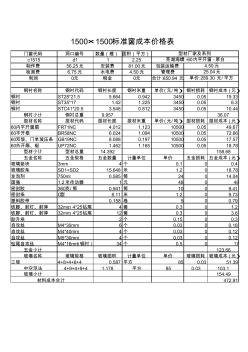

门窗代码 洞口编号 数量(樘) 面积(平方) c1515 d1 1 2.25 制作费 56.25元 安装费 81.00元 包装运输费 检测费 6.75元 水电费 4.50元 管理费 利润 0元 税金 0元 合计 :650.94 元 钢衬名称 钢衬代码 钢衬长度 钢衬米重 单价 (元/吨) 钢衬损耗 钢衬成本 (元) 钢衬 ST28*21.5 5.664 0.942 3450 0.05 19.33 钢衬 ST35*17 1.42 1.225 3450 0.05 6.3 钢衬 STC41*20.5 3.548 0.812 3450 0.05 10.44 钢衬小计 钢衬总重 9.957 36.07 型材名称 型材代码 型材长度 型材米重 单价 (元/吨) 型材损耗 型材成本 (元) 60内平开窗扇 FR71NC 4.012 1.123 10500 0.05 49.67 60平开框 BR58NC

投标价格低于成本价的界定

投标价格低于成本价的界定

投标价格低于成本价的界定

由于在招标投标过程中,投标价格低于成本的现象时有发生,因此,《招标投标法》规定,投标人不得以低于成本的报价价格竞标。本文通过对《招标投标法》中所提及的成本价格和低于成本价承包工程建设的危害的分析,给出了投标报价低于成本价是合理低价的判别。对正确执行《招标投标法》具有实践价值。