成本计算定额法文献

练习2生产成本定额及生产成本计算相关表V8.0

练习2生产成本定额及生产成本计算相关表V8.0

练习2生产成本定额及生产成本计算相关表V8.0

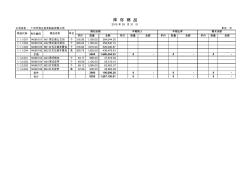

公司名称: 广州市恒企皮具制品有限公司 单位:元 单价 数量 金额 单价 数量 金额 单价 数量 金额 单价 数量 金额 1.1.1.001 14060101 A01男正装公文包 个 316.56 1,150.00 364,044.30 1.1.1.002 14060102 A02男正装手抓包 个 308.02 1,165.00 358,840.73 1.1.1.003 14060105 B01女式正装单肩包 个 316.82 1,670.00 529,090.87 1.1.1.004 14060106 B02女式正装手提包 条 308.79 1,420.00 438,478.43 手袋 5405 1,690,454.33 0 - 0 - 0 - 1.1.2.001 14060103 A03男式银包 个 54.17 880.00 47,672.52 1.1.2.002 14060104 A

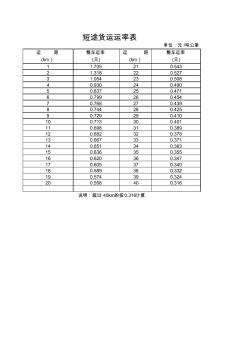

运费计算定额

运费计算定额

运费计算定额

运 距 (km) 整车运率 (元) 运 距 (km) 整车运率 (元) 1 1.705 21 0.543 2 1.318 22 0.527 3 1.054 23 0.508 4 0.930 24 0.490 5 0.837 25 0.471 6 0.799 26 0.454 7 0.768 27 0.439 8 0.744 28 0.425 9 0.729 29 0.410 10 0.713 30 0.401 11 0.698 31 0.389 12 0.682 32 0.378 13 0.667 33 0.371 14 0.651 34 0.363 15 0.636 35 0.355 16 0.620 36 0.347 17 0.605 37 0.340 18 0.589 38 0.332 19 0.574 39 0.324 20 0.558 40 0.316 短途货运运率表 单位:元