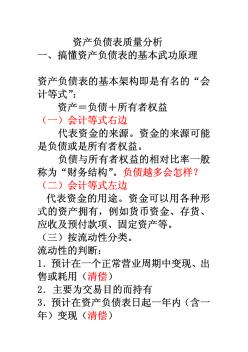

资产负债表的初步分析,对于具有会计知识的报表使用人来说,阅读并理解资产负债表项目的含义并不困难。主要的问题是掌握阅读的顺序,以及把比较、解释和调整结合起来,获得对企业财务状况的初步印象,为进一步分析建立基础。

(一)资产的初步分析

资产负债表的左方列示的企业资产,代表了该企业的投资规模。资产越多表明企业可以用来赚取收益的资源越多,可以用来偿还债务的财产越多。但是,这并不意味着资产总是越多越好。资产并不代表收益能力,也不代表偿债能力。资产规模只是代表企业拥有或控制的经济资源的多少。

1、货币资金

资产负债表中的“货币资金”项目反映企业库存现金、银行存款和其他货币资金的期末余额。企业持有货币资金的目的主要是为了经营的需要、预防的需要和投机的需要。企业持有过多 货币资金,会降低企业的获利能力;持有过少的货币资金,不能满足上述需要并且会降低企业的短期偿债能力。货币资金过多和过少,都会对扩大股东财富产生不利 的影响。

2、短期投资

资产负债表上“短期投资”项目反映企业购入的能随时变现且持有时间不准备超过1年(含1年)的投资成本。“短期投资跌价准备”项目反映企业已计提的短期投资跌价准备。“短期投资”项目金额减“短期投资跌价准备”项目金额为短期投资净值。“短期投资净值”项目反映短期投资的市场价值。

按照新的《企业会计制度》规定,在资产负债表中“短期投资”项目反映短期投资的净额,而将“短期投资跌价准备”放在“资产减值明细表”中报告。

3、应收款项

应收款项包括应收账款和其他应收款。资产负债表的“应收账款”项目,反映企业尚未收回的应收账款净额;“其他应收款”反映尚未收回的其他应收款净额。“坏账准备”项目是“应收账款”项目和“其他应收款”项目的抵减项目,反映企业已提取、尚未抵消的坏账准备。“应收账款”项目和“其他应收款”项目的合计,减“坏账准备”项目后的余额是应收款项净额。

应收款项增长较大,应当分析其原因。一般说来,应收账款增加的原因主要是三个:

一是销售增加引起应收账款的自然增加;

二是客户故意拖延付款;

三是企业为扩大销售适当放宽信用标准,造成应收账款增加。

4、存货

在资产负债表上,“存货”项目反映企业期末在库、在途和在加工中的各项存货的实际成本,“存货跌价准备”项目反映计提的存货跌价准备,“存货”项目减“存货跌价准备”项目的余额为“存货净额”项目,反映存货资产的可变现净值。

存货资产分为原材料、库存商品、低值易耗品、包装物、在产品和产成品等。存货规模的变动取决于各类存货的规模和变动情况。

5、其他流动资产

资产负债表中的“其他流动资产”指除流动资产各项目以外的其他流动资产,通常应根据有关科目的期末余额填列。当其他流动资产数额较大时,应在报表附注中披露。

6、长期投资

在资产负债表中,反映长期投资的项目有以下几个:

(1) “长期股权投资”项目反映企业投出的期限在1年(不含1年)以上的各种股权性投资的价值;

(2)“长期债权投资”项目反映企业购入的在1年内不能变现或不 准备变现的债务和其他债权投资的本金利息和尚未摊销的溢折价金额。

(3)“长期投资减值准备”项目反映企业提取的长期股权投资和长期债权投资的减值准备。

(4)“长期投资净值”项目反映长期投资的可收回金额,用“长期股权投资”项目和“长期债权投资”项目的合计数减“长期投资减值准备”项目后的余额填列。

7、固定资产

在资产负债表上,固定资产价值是通过以下项目反映的:“固 定资产”项目反映报告期末固定资产的原值。“累计折旧”项目反映企业提取的固定资产折旧累计数。“固定资产减值准备”项目反映企业已提取的固定资产减值准 备。“固定资产净值”项目反映固定资产原值减累计折旧、固定资产减值准备后的余额。“工程物资”项目反映各种工程物资的实际成本。“在建工程”项目反映企 业各项在建工程的实际支出。“固定资产清理”项目反映企业转入清理的资产价值及在清理中发生的清理费用等。将工程物资、在建工程和固定资产清理项目纳入固 定资产总额中,是因为它们具有固定资产的特点。

影响固定资产净值升降的直接因素包括固定资产原值的增减、固定资产折旧方法和折旧年限的变动和固定资产减值准备的计提。

8、无形资产

无形资产按取得时的实际成本作为入账价值,在取得当月起在预计使用年限内分期平均摊销,计入损益。无形资产应按账面价值与可收回金额孰低计量,对可收回金额低于账面价值的差额,应计提无形资产减值准备。在资产负债表中无形资产通过以下3个项目反映。

(1)“无形资产”项目,反映无形资产的摊余价值。

(2)“无形资产减值准备”项目,反映无形资产可收回金额低于账面价值的差额。

(3)“无形资产净额”项目,反映无形资产的可收回金额,是“无形资产”项目减“无形资产减值准备”项目的差额。无形资产是以净额计入资产总值的。

9、递延税款借项

递延税款借项项目反映企业尚未转销的递延税款的借方余额。该项目反映由于时间性差异,应纳税所得额大于会计利润,企业尚未转回的应纳所得税大于所得税费用的金额

(二)负债的初步分析

1、流动负债

流动负债是指在一年内或超过一年的一个营业周期内偿还的债务。一般包括:短期借款、应付票据、应付帐款、预收帐款、应付工资及应付福利费、应付股利、应交税金等项目。

流动负债具有两个特征:一是偿还期在一年内或超过一年的一个营业周期内;二是到期必须用流动资产或新的流动负债偿还。

2、长期负债

长期负债是指偿还期在一年或超过一年的一个营业周期以上的债务。企业的长期负债一般包括:长期借款、应付债券、长期应付款等项目。

在我国的会计实务中,除长期应付债券按公允价值入帐外,其他长期负债一般直接按负债发生时的实际金额记帐。

3、递延税款贷项

“递延税款贷项”项目反映企业尚未转销的递延税款的贷方余额。与递延借项不同的是“递延税款贷项”项目反映由于时间性差异,应纳税所得额小于会计利润,企业尚未转回的应纳所得税小于所得税费用的金额,与“递延税款借项”项目正好相反。

(三)股东权益的初步分析

企业组织形式不同,所有者权益的表现形式也不同。在股份有限公司,所有者权益以股东权益的形式表示。

1、股本

股本是股份有限公司通过股份筹资形成的资本。股份公司在核定的股本总额和股份总数的范围内发行股票,股票面值与股份总数的乘积为股本。一般情况下,股本相对固定不变,企业股本不得随意变动,如有增减变动,必须符合一定的条件。

2、资本公积

资本公积指由股东投入,但不构成股本,或从其他来源取得的属于股东的权益,主要包括两项内容:一是股票溢价;二是资本本身的增值。资本公积在资产负债表的“资本公积”项目列示,表示会计期期末资本公积的余额。

3、盈余公积

盈余公积是指企业按规定从净利润中提取的各种累计留利。主要包括三部分。

(1)法定盈余公积。

(2)任意盈余公积。

(3)法定公益金。

盈余公积按实际提取数计价,资产负债表的“盈余公积”项目反映会计期期末盈余公积的余额。

4、未分配利润

从数量上来说,未分配利润是期初未分配利润,加上本期实现的净利润,减去提取的盈余公积和分出利润后的余额。资产负债表的“未分配利润”项目反映企业尚未分配的利润,如果是尚

如何分析资产负债表

如何分析资产负债表