等额本金贷款文献

房贷计算器(等额、等本)

房贷计算器(等额、等本)

房贷计算器(等额、等本)

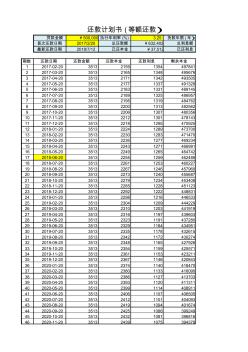

贷款金额 ¥500,000 执行年利率 (%) 3.25 货款年限 (年) 首次还款日期 2017/2/20 总还款额 ¥632,402 总利息额 最新还款日期 2018/7/12 已还本金 ¥37,512 已还利息 期数 还款日期 还款金额 还款本金 还款利息 剩余本金 1 2017-02-20 3513 2159 1354 497841 2 2017-03-20 3513 2165 1348 495676 3 2017-04-20 3513 2171 1342 493505 4 2017-05-20 3513 2177 1337 491328 5 2017-06-20 3513 2183 1331 489145 6 2017-07-20 3513 2189 1325 486957 7 2017-08-20 3513 2195 1319 484762 8 2017-09-20 3513

引黄入晋北干线工程资本金测算

引黄入晋北干线工程资本金测算

引黄入晋北干线工程资本金测算

对山西省大同、朔州地区水价承受能力以及引黄工程北干线运营所需成本进行了测算,在对两者对比的基础上,计算出引黄工程北干线投资中资本金所占比例,并根据概算投资总额,测算出工程投资所需资本金及贷款金额。