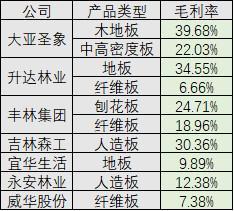

大亚科技[000910]文献

恒温恒湿恒氧十大建筑科技系统(20200723125004)

恒温恒湿恒氧十大建筑科技系统(20200723125004)

恒温恒湿恒氧十大建筑科技系统(20200723125004)

恒温恒湿恒氧 十大建筑科技系统 1、地源热泵技术系统 采用埋设垂直管、水平管或向地表水抛设管路等多种方式, 直接从浅层常温土壤提取能量,供室内使用。冬季将地热能传 递转移到需要采暖的建筑物内,夏季将建筑物内的热量通过热 泵机组传递散失到地表浅层中。 与其他形式的冷暖设备相比,节能非常明显;与传统的空 气源热泵相比,地源热泵取用的能源更广泛,并且解决矿物燃 料迅速枯竭以及消耗矿物燃料带来的环境污染等社会问题,是 真正意义上的节能环保。 2、混凝土顶棚辐射制冷制热系统 通过预埋在混凝土楼板中的均布水管,依靠常温水为冷热 媒来进行制冷制热。夏季送水温度为 20℃左右,回水温度为 26℃左右;冬季送水温度 28℃左右,回水温度为 20℃左右, 温差加热或制冷混凝土楼板, 再通过楼板以辐射方式进行传热, 调节室内温度。 该系统温度分布均匀,室内没有机械转动部件,辐射温度 与空气温度相差小,没有吹风感

大居人防监理规划(20200807110052)

大居人防监理规划(20200807110052)

大居人防监理规划(20200807110052)

监理规划审批表 工程名称 大居 15-38A-04A 地块项目 文件编号 质 JLGH-2015– 04- 第 03 号 地下车库人防工程 编制人