关于明确跨区域涉税事项报验管理相关问题的公告文献

经营地涉税事项反馈表

经营地涉税事项反馈表

经营地涉税事项反馈表

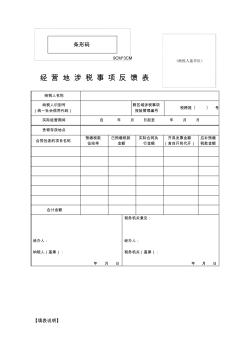

条形码 9CM*3CM 经 营 地 涉 税 事 项 反 馈 表 纳税人名称 纳税人识别号 (统一社会信用代码) 跨区域涉税事项 报验管理编号 税跨报〔 〕 号 实际经营期间 自 年 月 日起至 年 月 日 货物存放地点 合同包含的项目名称 预缴税款 征收率 已预缴税款 金额 实际合同执 行金额 开具发票金额 (含自开和代开) 应补预缴 税款金额 合计金额 经办人: 纳税人(盖章): 年 月 日 税务机关意见: 经办人: 税务机关(盖章): 年 月 日 【填表说明】

港口施工企业多项目跨区域管理策略研究

港口施工企业多项目跨区域管理策略研究

港口施工企业多项目跨区域管理策略研究

多项目跨区域管理已成为企业迫切需要解决的问题。目前多项目跨区域管理存在的管理模式处于过渡阶段、组织结构具有一定雏形、项目管理流程逐渐完善的现状及其中的问题,在此基础上,提出了多项目跨区域管理对组织结构的基本要求。从企业发展全局战略角度构建了与传统项目管理职能完全不同的项目组合管理办公室管理模式(PPMO),对其职能、组织构建、管理目标以及模式特点进行了阐述,为其在项目中的应用奠定了基础。最后,提出了PPMO自我进化及价值提升的7个手段,对于大型公司战略发展具有重要意义。