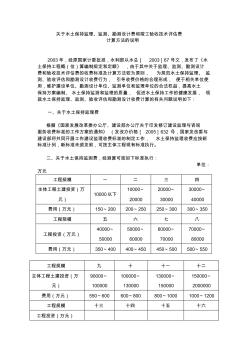

关于调整勘测设计费的通知文献

关于水土保持监理、监测、勘测设计费

关于水土保持监理、监测、勘测设计费

关于水土保持监理、监测、勘测设计费

关于水土保持监理、监测、勘测设计费和竣工验收技术评估费 计算方法的说明 2003年,经原国家计委批准,水利部以水总[ 2003]67号文,发布了《水 土保持工程概(估)算编制规定和定额》 ,由于其中关于监理、监测、勘测设计 费和验收技术评估费的收费标准及计算方法较为原则, 为规范水土保持监理、 监 测、验收评估和勘测设计收费行为, 引导收费价格的合理形成, 便于相关单位使 用,维护建设单位、勘测设计单位、监测单位和监理单位的合法权益,提高水土 保持方案编制、 水土保持监测和监理的质量, 促进水土保持工作的健康发展, 现 就水土保持监理、监测、验收评估和勘测设计收费计算的有关问题说明如下: 一、关于水土保持监理费 根据《国家发展改革委办公厅、建设部办公厅关于印发修订建设监理与咨询 服务收费标准的工作方案的通知》 (发改办价格[ 2005]632 号,国家发改委与 建设部将共同开展工作建设监理

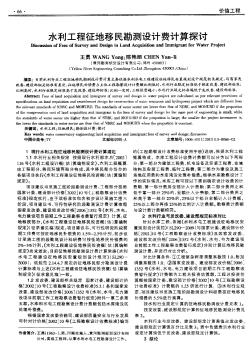

水利工程征地移民勘测设计费计算探讨

水利工程征地移民勘测设计费计算探讨

水利工程征地移民勘测设计费计算探讨

目前水利行业工程征地移民勘测设计费计算主要依据水利水电工程建设征地移民安置规划设计规范相关规定,与国家发改委、建设部相关标准有差别。征地移民补偿费占主体工程勘察设计计费额比例低时,水利行业规定标准低于按发改委、建设部标准;比例高时,水利行业规定标准高于发改委、建设部标准;比例一定时,工程投资越小,水利行业规定标准越低于发改委、建设部标准。