价内税计算公式文献

税法——各种税计算公式

税法——各种税计算公式

税法——各种税计算公式

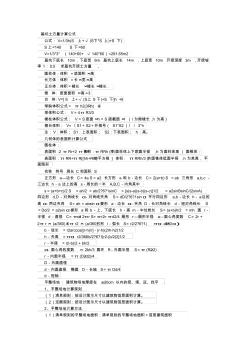

一、增值税 1、一般纳税人 应纳税额 =销项税额—进项税 销项税额 =销售额×税率 此处税率为 17% 组成计税价格 =成本×( 1+成本利润率) 组成计税价格 =成本×( 1+成本利润率)÷( 1—消费税税率) 禁止抵扣人进项税额 =当月全部的进项税额×(当月免税项目销售额,非应税项目营业额的 合计÷当月全部销售,营业额合计) 2、进口货物 应纳税额 =组成计税价格×税率 组成计税价格 =关税完税价格 +关税( +消费税) 3、小规模纳税人 应纳税额 =销售额×征收率 销售额 =含税销售额÷( 1+征收率) 二.消费税 1、一般情况: 应纳税额 =销售额×税率 不含税销售额 =含税销售额÷( 1+增值税税率或征收率) 组成计税价格 =(成本 +利润)÷( 1—消费税率) 组成计税价格 =成本×( 1+成本利润率)÷( 1—消费税税率) 组成计税价格 =(材料成本 +加工费)÷( 1—消

基坑计算公式

基坑计算公式

基坑计算公式

基坑土方量计算公式 公式: V=1/3h(S 上+√ (S下*S 上)+S 下) S上=140 S 下=60 V=1/3*3* (140+60+ √ 140*60)=291.65m2 基坑下底长 10m,下底宽 6m 基坑上底长 14m ,上底宽 10m 开挖深度 3m ,开挖坡 率 1: 0.5 求基坑开挖土方量 、 圆柱体:体积 =底面积 ×高 长方体:体积 =长×宽×高 正方体:体积=棱长 ×棱长 ×棱长. 锥 体 : 底面面积 ×高÷3 台 体 : V=[ S 上+√ (S上 S下)+S 下]h ÷3 球缺体积公式= π h2(3R-h) ÷3 球体积公式: V=4π R3/3 棱柱体积公式: V=S底面×h=S直截面 ×l ( l 为侧棱长 ,h 为高 ) 棱台体积: V=〔S1+S2+开根号( S1*S2)〕/ 3*h 注: V:体积; S1