建设工程材料费文献

工程材料费支出明细表7

工程材料费支出明细表7

工程材料费支出明细表7

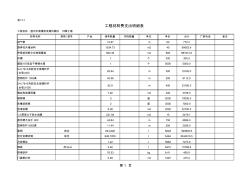

表17-1 材料名称 规格 /型号 产地 清单数量 实际数量 单位 单价 合计 厂家电话 备注 排气管 12.87 m 60 772.2 刷弹性外墙涂料 1534.73 m2 45 69062.9 带骨架明框中空玻璃幕墙 852.39 m2 800 681912.0 风帽 1 个 300 300.0 屋面18T成品不锈钢水箱 1 个 5000 5000.0 5+0.76+5夹胶安全玻璃栏杆 (全玻 )400 63.94 m 300 19182.0 型钢栏杆 1050高 45.56 m 200 9112.0 5+0.76+5夹胶安全玻璃栏杆 (全玻 )1050 82.9 m 400 33160.0 钢结构玻璃雨蓬 7.92 m2 400 3168.0 钢爬梯 5 座 2000 10000.0 防爆波爬梯 2 座 3500 7000.0 防堵铁栅 9.08 m2 2500 22700.0 1.