建筑企业税金文献

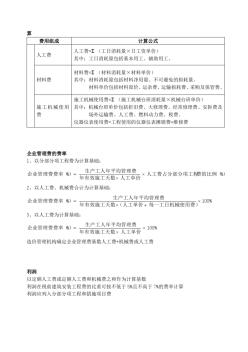

人、材、机企业管理费、利润、税金

人、材、机企业管理费、利润、税金

人、材、机企业管理费、利润、税金

人、材、机企业管理费、利润、税金

浅议施工企业甲供材料税金问题

浅议施工企业甲供材料税金问题

浅议施工企业甲供材料税金问题

说到甲供材料,自然会联系到甲供材料相应的建筑营业税金,建筑营业税金的计税依据是相应的建筑安装营业额。而什么是营业额呢?这是相对于销售额的说法,其实都是纳税人取得的收入金额,只是因为应税税种的不同而称呼有所不同。营业额是指纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用。