会计报表报送纳税人限要求文献

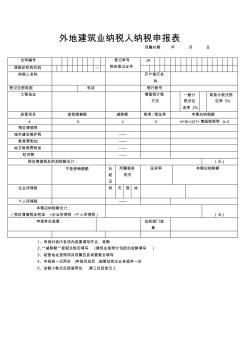

外地建筑业纳税人纳税申报表

外地建筑业纳税人纳税申报表

外地建筑业纳税人纳税申报表

外地建筑业纳税人纳税申报表 所属时期: 年 月 日 合同编号 登记单号 税务登记证号 JA 原组织机构代码 — 纳税人名称 开户银行名 称 登记注册类型 电话 银行账号 工程地址 增值税计税 方法 一般计 税法征 收率 2% 简易计税法预 征率 3% 经营项目 含税销售额 减除额 税率 /预征率 本期应纳税额 a b c d e=(b-c)/(1+增值税税率 )x d 预征增值税 城市建设维护税 —— 教育费附加 —— 地方教育费附加 —— 防洪费 —— 预征增值税及附加税额合计: (元) 不含税销售额 外 经 证 所属税务 机关 征收率 本期应纳税额 企业所得税 有 无 国 地 个人所得税 —— 本期应纳税额合计: (预征增值税及附加 +企业所得税 +个人所得税) (元) 申报单位签章: 征收部门签 章: 1、申报时表内各项內容要填写齐全、准确 2、“减除额”按税法规定填写 (建

一般纳税人增值税会计核算详解

一般纳税人增值税会计核算详解

一般纳税人增值税会计核算详解

一般纳税人的增值税相关业务的会计核算比较复杂,虽然国家在会计核算的制度和方法上早有明确规定,但实际工作中会计科目使用不规范、期末会计处理混乱等问题依然屡见不鲜。将结合实例介绍一般纳税人增值税会计处理中会计科目的设置和应用,将对增值税的正确核算提供帮助。