作者:费华伟,陈蕊( 中国石油集团经济技术研究院)

1 中国炼油工业发展现状

2017年是中国炼油工业转折之年:国内炼油能力重新加快增长,行业转型升级加快,“两权”继续放开,地方炼厂抓住机遇加快崛起,替代能源借政策红利发展加快,中国炼化企业“走出去”取得新的进展。

1.1 炼油能力重回增长轨道,产能过剩继续加剧

截至2017年底,中国炼油能力达7.7亿吨/年,较2016年净增1760万吨/年,炼油能力经过2015、2016年的徘徊后重回增长轨道。其中,新增炼油能力4000万吨/年,淘汰落后炼油能力2240万吨/年(见图1、表1)。

虽然近3年淘汰了大量落后产能,随着国内炼油能力重拾增长,产能过剩形势仍继续加剧。按照国内汽、煤、柴油的正常收率,合理的炼厂开工率和10%左右的成品油产量力争出口测算,初步估计目前我国炼油能力至少过剩8000万吨/年。

1.2 炼油行业总体运行平稳,各项主要指标保持增势

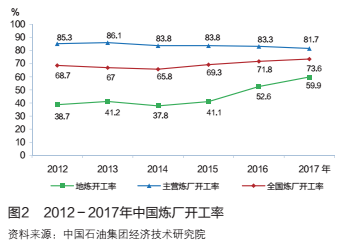

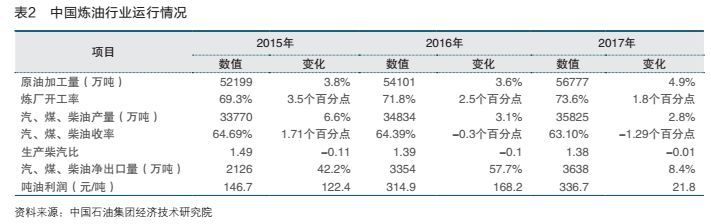

2017年,受地方炼厂开工率继续上涨推动,全国炼厂开工率同比上升1.8个百分点,实现连续3年增长(见图2)。全国原油加工量5.68亿吨,同比增长4.9%,增速较上年回升1.3个百分点。受调和油资源政策收紧、环保督查趋严,以及200万吨/年小炼厂不达标资源加速出局影响,成品油(汽、煤、柴)产量增速小幅下滑至2.8%。由于部分馏分油转而生产化工用油,汽、煤、柴油收率下降近1.3个百分点;炼厂生产柴汽比与上年基本持平。经过两年的高速增长,2017年汽、煤、柴油净出口量大大放缓,同比仅增长8.4%,吨油利润连续3年增长(见表2)。

1.3 炼油行业转型升级加快

2017年,中国炼油行业加快转型升级,主要有以下表现。

一是提高装置规模与工艺水平。大力淘汰落后产能,建设千万吨级项目。2017年我国炼厂平均规模较上年提高8万吨/年,至413万吨/年;通过完善深加工装置,二次加工能力增至8.04亿吨/年,首次超过炼油一次加工能力。

二是促进绿色低碳可持续发展。国内油品质量在环保法规要求日趋严格推动下加快升级,“2+26”城市率先执行国Ⅵ汽、柴油标准;同时炼厂加快实施大气污染、水污染防治行动,实现节能减排,推进绿色发展,加快相关治理设备的改造和升级。以两大集团为例,中国石化“碧水蓝天”环保计划3年投入了229亿元,中国石油通过优化资源配置,3年累计环保投入310亿元。

三是努力打造现代化、园区化大型炼化基地。全国以“两洲一湾”为主,打造7大石化产业园区,中国石化打造茂湛、镇海、上海、南京4个世界级炼化基地;中国石油加快南进战略,在西南建成两座千万吨级炼厂,保证了地区用油需求。

四是“两化”(自动化、智能化)融合,促进炼厂生产运行升级。中国石油着力提高自动化水平,打造精品数字化炼厂;中国石化在以往4家智能炼厂试点的基础上,又有7家炼厂进入智能化试点。各炼厂优化企业用工结构,着力“瘦身健体”,把人均劳动效率列入炼厂的内部考核指标。

1.4 地方炼厂以“两权”放开为契机加快崛起

地方炼油企业的市场份额继续增长。截至2017年底,全国地方炼厂(不含央企收购或控股的地方炼油企业,去除淘汰能力)的炼油总能力1.62亿吨/年,占全国炼油总产能的21%。目前已有36家地方炼厂“两权”并轨,共获原油配额10429万吨/年,此外还有两家正在公示。2017年,地方炼厂在2016年的基础上进一步“四增”(见图3):一是进口原油从2016年的4490万吨增至7431万吨,同比增长65.5%;二是原油加工量从2016年的10177万吨增长到11846万吨,较上年增加2.1个百分点,占全国总量的20.9%;三是地方炼厂开工率达到59.9%,较上年增长7.3个百分点;四是地方炼厂汽柴油产量达到7663万吨,市场份额占比至24.3%,较上年增加0.5个百分点。

地方炼油企业通过各项举措,加速崛起。一是补短板,加快建设原油/成品油储运基础设施、配套深加工能力。截至2017年底,地方炼厂已建成4条原油管线,合计能力9300万吨/年。“十三五”期间,山东规划建设的7条成品油管道,其中6条服务于地方炼厂。二是科技创新,加快油品质量升级,加快向化工延伸。目前获“两权”的地方炼厂均已完成国Ⅴ汽柴油置换工作,部分企业成为“京六”标准油品供应商。同时,地方炼厂以丙烯和苯两大龙头为基础,发展后续精细化产业链。三是推联合、创品牌,成立石油采购联盟,组建山东炼能集团、浙江石油公司,创建“中安石油”品牌加油站。四是上规模、上水平,促进炼化一体化发展,民营三大炼化项目均按照“化主油辅,服务下游”炼化一体化设计,此外还有多个千万吨级项目处于前期准备工作。目前多家地方炼厂已进入中国企业500强和中国民营企业500强,实力和影响力进一步增强。

1.5 替代能源借政策红利发展加快,占比进一步上升

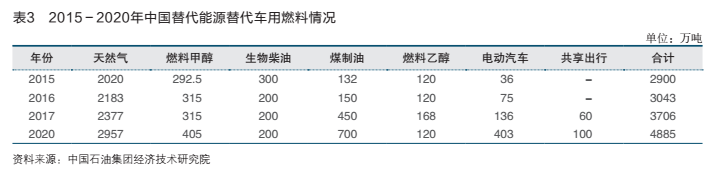

2017年,国家出台多个与替代能源相关的政策,推动替代能源发展加快,逐渐形成了以天然气为主,煤制油、电动车、甲醇以及生物燃料等多种形式共同发展的格局,全年替代成品油3706万吨,占消费总量的11.5%。天然气方面,国家发改委、交通部等13部委联合发布了《加快推进天然气利用的意见》,要求各行业加快推进天然气利用,全年替代成品油2377万吨。煤制油方面,发改委、税务总局等7部委同意给予煤制油示范项目消费税免征5年优惠政策,为煤制油企业经营带来利好,全年替代成品油450万吨。电动汽车市场规模进一步扩张,2017年我国电动汽车销量77.7万辆,估计电动汽车保有量已突破170万辆,替代成品油136万吨。燃料乙醇方面,国家发改委、国家能源局等15部委下发了《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》,提出到2020年,乙醇汽油在全国基本实现全覆盖。2017年共享出行的迅猛发展也开始替代部分汽油(见表3)。由我国自主研发的生物航煤首次实现了跨洋商业载客飞行。

1.6 炼化企业“走出去”取得明显进展

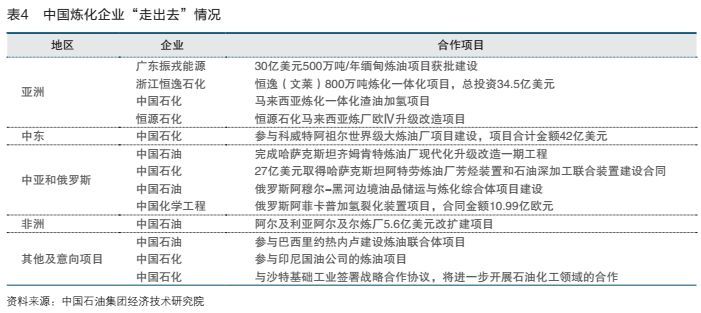

在国家“一带一路”倡议的指引下,以中国石油、中国石化等为代表的中国炼化企业大力开展国际产能合作,开拓海外市场、创品牌,打造中国新名片,取得明显进展。不仅炼化业务覆盖东南亚、中东、中亚俄罗斯、非洲等地区,合作项目也从以往的以参与工程建设服务施工为主,转为参与大中型炼厂的新建、改扩建和合资合作,其中包括一些大型项目(见表4)。

2 中国炼油工业发展趋势

2018年,国内炼油能力将首次跨上8亿吨/年新台阶,如何进一步转型升级,化解过剩能力将是国内炼油业面临的重要课题。

2.1 2018年炼油能力将首次突破8亿吨/年

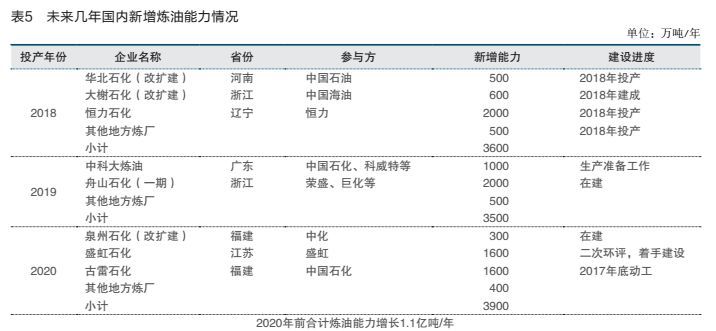

2018年,中国炼油行业预计新增能力3600万吨/年,增量较上年继续加大,总能力将达到8.1亿吨/年。新增能力主要来自华北石化和大榭石化的改扩建,以及恒力石化新建的中国第五家2000万吨级炼厂(见表5)。

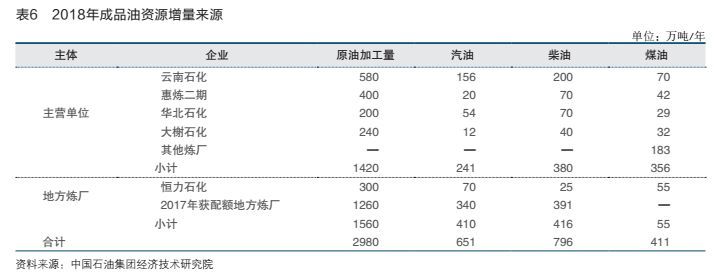

预计2018年中国原油加工量为5.98亿吨,同比增长5.2%。增量主要来自云南石化、惠炼(二期)、新获得原油配额的地方炼厂,以及新投产的恒力石化等(见表6)。开工率将较略有上升,至74%左右。成品油资源供应量更为充足,预计全年成品油产量3.77亿吨,同比增长5.2%。成品油出口将恢复较快增长,全年成品油净出口或达4940万吨,同比增长35.8%。

2.2 地方炼厂继续加快发展,对国内炼油业的影响进一步加大

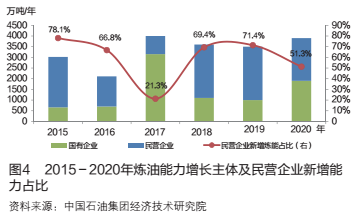

地方炼厂将继续主导炼油能力增长,市场格局将改变。从炼油能力看,2020年前,随着恒力石化、舟山石化、盛虹石化3个千万吨级民营炼化一体化大项目陆续建成,中国炼油能力的增长将由过去的国有企业为主带动转为现在的以民营企业为主、国有企业为辅(见图4),预计到2020年地方炼厂产能将达到2.3亿吨/年,占比26%。从炼厂规模看,在2020年的31座千万吨级炼厂中,将有3座来自地方炼厂,其中2座是2000万吨级的世界级水平,过去地方炼厂规模小、技术落后的面貌将大为改观。从市场份额看,随着地方炼厂销售终端、储运管道等短板逐渐补齐,地方炼厂汽柴油市场份额或将从2017年的24%增至2020年的超30%,国内炼油行业竞争将加剧。

2.3 炼厂继续转型升级,由大走强

“十三五”期间,国内炼油业将以去产能、转型升级、由大走强为主攻方向。一是炼油行业将继续推进装置大型化、炼化一体化,产业集群化、园区化、基地化建设,同时下大力气淘汰一批产品质量低劣、能耗高、资源利用不合理、安全隐患较大、环保无法达标的炼油装置。二是加快油品质量升级,随着国Ⅵ a阶段标准2019年全国实行,炼厂还需进一步完善装置配套能力,提升加工水平。三是加大绿色、环保、安全等方面的投入,打造资源利用率高、产品质量好、环境污染少的绿色低碳型炼厂;四是加快“两化”融合,助推炼油工业实现智能化、数字化。五是顺应产业发展的大趋势,做好能源转型,部分先进炼厂形成“油头-化身-高化尾”的一体化产业模式,进一步拓展炼化行业发展空间,并带动整个行业转型升级和由大走强。

2.4 炼油能力过剩形势严峻,仍需努力化解结构性过剩产能

从目前的规模指标看,国内200万吨/年以下炼厂产能约0.7亿吨/年;从炼化一体化水平看,国内仅有19家炼化一体化企业,合计产能2.3亿吨/年,其余燃料型炼厂合计能力5.4亿吨/年;从产品质量看,不能生产国Ⅴ标准汽柴油的产能约1.1亿吨/年;从技术水平指标看,单位能量因数能耗在8.5千克标油/吨及以下炼厂有15家,占全国总能力的22.5%。综合规模、产品质量、能耗、一体化水平判断,目前国内落后产能仍有1.5亿吨/年。

未来几年,已确定投产的炼油项目能力为1.1亿吨/年,预计到2020年国内总炼油能力将达到8.8亿吨/年。综合未来经济增长率、汽车保有量、天然气、乙醇汽油及电动汽车替代等多种因素,预计2020年国内成品油需求量为3.4亿吨。按国内汽、煤、柴油正常收率,合理的炼厂开工率和10%左右的成品油产量力争出口测算,国内炼油能力将至少绝对过剩能力1.4亿吨/年。因此,未来仍需努力化解结构性过剩产能。

(来源:国际石油经济 2018年第5期)

— END —

免责声明:本公众号旨在分享和传播优秀文化思想,无任何商业目的,版权归原作者所有,如有侵权请与我们联系!

从齐鲁石化公司炼油改造看我国炼油工业的发展

从齐鲁石化公司炼油改造看我国炼油工业的发展

炼油工艺综述-SEI

炼油工艺综述-SEI