第一章 总则

第一条 为了保障南京市人民代表大会及其常务委员会正确行使宪法和法律赋予的职权,规范市国民经济和社会发展计划(以下简称计划)和财政预算、决算(以下简称预算、决算)以及其执行情况报告的审查批准和监督的程序,提高审查质量和效果,根据《中华人民共和国宪法》、《中华人民共和国地方各级人民代表大会和地方各级人民政府组织法》、《中华人民共和国预算法》及有关法律、法规,结合本市实际,制定本规定。

第二条 市人民代表大会审查和批准市中长期计划和年度计划及其执行情况的报告;审查本市总预算草案及总预算执行情况的报告;批准市本级预算。

市人民代表大会常务委员会(以下简称常务委员会)审查和批准市计划和市本级预算的调整方案;审查和批准市本级决算;监督计划和预算的执行。

市人民代表大会财政经济委员会(以下简称财经委员会)审查计划草案和预算草案,检查计划和预算的执行情况。

第三条 市人民政府负责计划和预算的编制、执行。市人民政府的计划部门、财政部门分别具体组织计划和预算的编制、执行。

第四条 经批准的计划和预算,非经法定程序,不得改变。

第二章 计划和预算的初步审查

第五条 市人民政府计划部门、财政部门应当在市人民代表大会会议举行的一个月前,向财经委员会提交计划草案和预算草案的主要内容及其有关材料,由财经委员会进行初步审查。

第六条 财经委员会对计划草案和预算草案进行初步审查前,组织开展以下调查:

(一)听取有关部门、单位的情况介绍;

(二)对有关问题进行视察;

(三)征询有关专家、学者和人大代表的意见;

(四)听取审计部门的意见。

第七条 财经委员会应当于市人民代表大会会议举行前召开全体委员会议,审议计划草案和预算草案。

市人民政府计划部门、财政部门的主要负责人应当列席财经委员会会议,说明计划草案和预算草案及上年计划和预算执行情况的报告的主要内容,并回答财经委员会委员的询问。

第八条 财经委员会审查结束后,应当向常务委员会主任会议(以下简称主任会议)提出对计划草案和预算草案的初步审查报告草案。其内容应当包括:

(一)对计划和预算执行情况的评价;

(二)对计划和市本级预算提出是否批准的建议;

(三)关于计划草案、预算草案的修改意见和实现计划、预算的建议;

(四)其他应予报告的内容。

财经委员会应当根据主任会议的意见,对初步审查报告草案进行修改。

第三章 计划和预算的审查批准

第九条 市人民政府应当在市人民代表大会会议举行的十日前向常务委员会提交以下材料:

(一)上一期计划执行情况和本期计划草案的报告;

(二)计划草案;

(三)上年度预算执行情况和本年度预算草案的报告;

(四)预算草案。

常务委员会应当在市人民代表大会会议举行前,将前款所列材料发给市人民代表大会全体代表。

第十条 市人民代表大会全体会议应当听取市人民政府关于计划草案和预算草案的报告,并进行审议。

审议根据实际需要可以采用分组审议、专题审议、代表团审议和大会审议等方式进行。

第十一条 审查计划草案的主要内容:

(一)计划编制的指导思想是否符合有关法律、法规和国家的方针、政策,是否反映了本市经济生活和社会发展的实际要求;

(二)计划安排的主要目标和指标是否符合已经确定的指导思想;

(三)计划安排的措施是否与确定的目标和指标相衔接,是否切实可行;

(四)对人民群众关心的问题的解决措施;

(五)对本地区经济、社会发展、生态环境有重大影响或者投资额较大的固定资产投资项目。

第十二条 审查预算草案的主要内容:

(一)预算编制的指导思想是否符合国家的方针、政策,是否反映了本市经济生活和社会发展的实际要求;

(二)预算编制是否符合《中华人民共和国预算法》和有关法律、法规的要求,是否体现了量入为出、收支平衡的原则;

(三)预算收入的编制是否与国内生产总值的增长率相适应,有无隐瞒、少列的情况;

(四)预算支出的编制是否统筹兼顾、确保重点,是否贯彻了厉行节约、勤俭建国的方针,对解决人民群众关心的问题的资金安排是否恰当。

第十三条 市人民代表大会会议审议计划草案和预算草案时,市人民代表大会代表可以就有关问题提出询问,市人民政府及其有关部门的负责人应当到代表中听取意见,回答询问。

第十四条 市人民代表大会会议期间,财经委员会应当举行全体会议,根据市人民代表大会代表的审议意见,向市人民代表大会主席团(以下简称主席团)提出对计划草案和预算草案的审查报告。审查报告经主席团审议通过后印发会议。

主席团应当将批准计划和预算的决议草案提请市人民代表大会全体会议表决。

第十五条 市人民代表大会举行会议时,主席团、常务委员会、财经委员会、市人民政府,可以向市人民代表大会提出修改计划草案和预算草案的议案,由主席团决定提交大会审议,或者并交财经委员会审议、提出报告,再由主席团审议决定提交大会表决。

市人民代表大会代表十人以上联名,可以向市人民代表大会提出修改计划草案和预算草案的议案,由主席团决定是否列入大会议程,或者先交财经委员会审议,提出是否列入大会议程的意见,再由主席团决定是否列入大会议程。

第十六条 主席团决定将修改计划草案和预算草案的议案提交大会表决的,应当先表决修改计划草案和预算草案的议案,再就关于批准计划和预算的决议草案进行表决。

第十七条 年度计划草案和预算草案批准以前,市人民政府可以先按上一年同期的计划和预算支出数额预作安排;计划和预算经市人民代表大会批准后,按批准的计划和预算执行。

第四章 计划和预算部分调整的审查批准

第十八条 市人民政府对于必须进行的计划和预算调整,应当编制调整方案,提交常务委员会审查和批准。

第十九条 市人民政府应当在常务委员会举行会议的十五日前,将计划或者预算调整方案报送常务委员会。常务委员会应当于举行会议前将上述方案发给常务委员会组成人员。

第二十条 财经委员会应当在常务委员会会议举行前,对市人民政府的计划或者预算调整方案进行审查。

第二十一条 常务委员会举行会议时,听取市人民政府的计划或者预算调整方案的报告,听取财经委员会的审查报告,经过审议作出决定。

第二十二条 主任会议可以向常务委员会提出修改调整方案的议案,由常务委员会会议审议;财经委员会、市人民政府可以向常务委员会提出修改调整方案的议案,由主任会议决定提请常务委员会会议审议;常务委员会组成人员五人以上联名,可以向常务委员会提出修改调整方案的议案,由主任会议决定是否提请常务委员会会议审议。

主任会议决定将修改调整方案的议案提交常务委员会全体会议表决的,应当先表决修改调整方案的议案,再就关于调整方案的决议草案进行表决。

第二十三条 在预算执行中,因上级人民政府返还或者给予补助而引起的预算收支变化,不属于预算调整。市人民政府接受返还或者补助款项,应当及时向常务委员会报告有关情况。

第五章 决算的审查批准

第二十四条 每一预算年度终结,市人民政府应当将年度的市本级决算草案,提请常务委员会审查和批准。

第二十五条 市人民政府应当在常务委员会举行会议的十五日前,向常务委员会提交下列材料:

(一)决算草案及附表;

(二)关于决算草案的报告;

(三)市审计机关对市本级预算执行和其他财政收支的审计工作报告。

第二十六条 财经委员会应当在常务委员会会议举行前,对市人民政府的决算草案和审计工作报告进行审查。

财经委员会进行审查时,可以要求市人民政府有关部门提供决算草案中有关重大问题的专门材料及审查所必需的其他材料。

第二十七条 常务委员会举行会议时,应当听取市人民政府关于决算草案的报告、审计工作报告和财经委员会关于决算草案的审查报告,经过审议作出决定。

第六章 计划和预算执行的监督

第二十八条 市人民代表大会可以对计划和预算中的重大事项或者特定问题组织调查。

第二十九条 市人民政府对计划和预算执行过程中出现的重大情况和问题,应当及时向常务委员会报告。

第三十条 市人民政府应当将下一级人民政府经本级人民代表大会批准的报送备案的计划和预算汇总后,报常务委员会备案。

第三十一条 市人民政府应当在每年年中和年终向常务委员会报告计划和预算执行情况。其主要内容应当包括:

(一)计划主要指标和预算收支的执行情况;

(二)计划和预算执行中的主要问题和解决措施;

(三)其他应当报告的事项。

第三十二条 常务委员会审议计划和预算执行情况报告,市人民政府计划部门和财政部门负责人应当到会听取意见,回答询问。

常务委员会可以对计划和预算执行情况报告作出决议。

第三十三条 常务委员会或者财经委员会可以采用执法检查、代表视察、专题调查等方式,对计划和预算执行情况进行监督和检查。

第三十四条 财经委员会应当定期或者不定期举行全体会议,听取市人民政府有关经济部门关于经济运行、计划和预算执行情况的汇报,并就可能影响计划和预算执行的有关问题进行专题调查研究,提出意见和建议,向主任会议报告,并交市人民政府有关部门处理,市人民政府有关部门应当将处理情况适时反馈。

财经委员会可以通过审计机关对预算执行情况进行专项审计。

财经委员会可以就计划和预算执行中的重大问题向市人民代表大会或者常务委员会提出有关议案,经审议通过后提交市人民政府处理。

第七章 附则

第三十五条 本规定自1999年6月1日起施行。

深圳市坪山区2019年国民经济和社会发展计划

深圳市坪山区2019年国民经济和社会发展计划

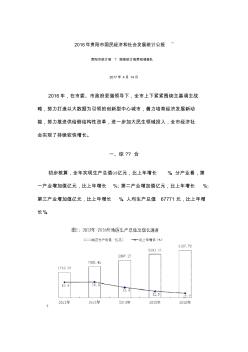

贵阳市国民经济和社会发展统计公报

贵阳市国民经济和社会发展统计公报