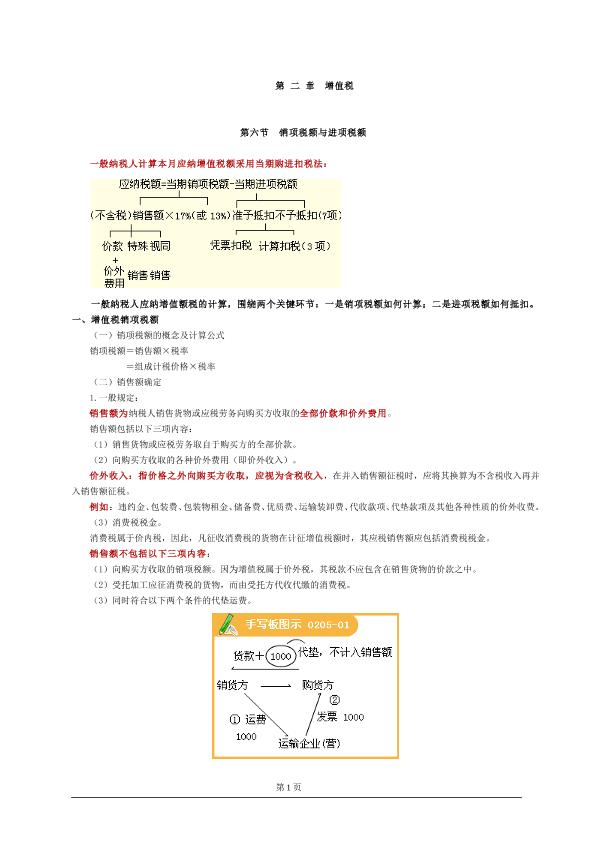

税算文献

销项税与进项税的计算二

销项税与进项税的计算二

销项税与进项税的计算二

销项税与进项税的计算二

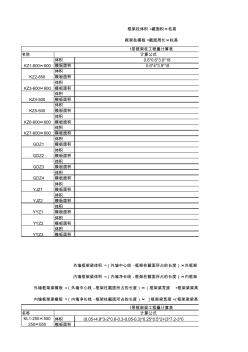

广联达手算

广联达手算

广联达手算

名称 体积 模板面积 体积 模板面积 体积 模板面积 体积 模板面积 体积 模板面积 体积 模板面积 体积 模板面积 体积 模板面积 体积 模板面积 体积 模板面积 体积 模板面积 体积 模板面积 体积 模板面积 体积 模板面积 体积 模板面积 体积 模板面积 名称 体积 模板面积 框架柱体积 =截面积×柱高 框架柱模板 =截面周长×柱高 内墙框架梁体积 =(内墙净长线 -框架柱截面所占的长度)×内框架 外墙框架梁体积 =(外墙中心线 -框架柱截面所占的长度)×外框架 外墙框架梁模板 =(外墙中心线 -框架柱截面所占的长度)×(框架梁宽度 +框架梁梁高 内墙框架梁模板 =(内墙净长线 -框架柱截面所占的长度)× [框架梁宽度 +(框架梁梁高 0.6*0.6*3.9*18 KL1-250×500 250×650 (0.05+4.8*3-2*0.6-0.3-0.05-0.3)*0.25*0.5