税算解释文献

神机妙算造价软件宏语言解释(加精)

神机妙算造价软件宏语言解释(加精)

神机妙算造价软件宏语言解释(加精)

宏语言解释 软件中的宏语言有三种,包括工程造价宏语言、投标报价宏语言和项目管理宏语言,其中最常用的是工程造价宏 语言,下面我们就常用的神机妙算宏语言的部分内容进行解释: 定额含量首字符 定额含量名称的首字符: A=人工, B=材料, C=机械, D=其他, E=主材 [名称有●特殊字符,数量 =含量,否则 (数 量=工程量 *含量 )],F=设备, G= 工程量, P= 配合比, X= 附项 [名称有⊙特殊字符 =基价 *含量,否则 (工程量 *含量 )], J= 其他直接费, *= 配合比分解, #= 机械台班分解。 如上图所示,以 A 开头的是人工,以 B 开头的是材料,以 C开头的是机械。 系统宏变量 神机妙算软件中的宏变量多以名称的首字母定义。 例如:工日数量 = grsl,A..Z 金额 =?_je(其中 ?=A..Z) 定额直接费 = de_zjf ——市场直接费 = sc_z

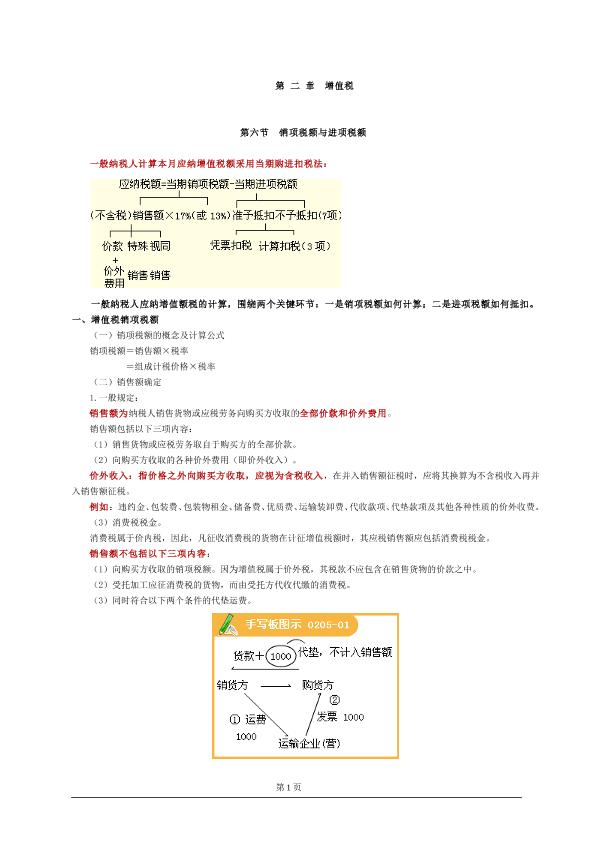

销项税与进项税的计算二

销项税与进项税的计算二

销项税与进项税的计算二

销项税与进项税的计算二