第一章企业所得税汇算清缴概述

一、年度汇算清缴的基本规定

二、企业所得税纳税申报表体系

三、企业所得税年度汇算清缴需要掌握的重要政策

四、《全国县级税务机关纳税服务规范》对汇算清缴重点征管事项的纳税处理规范

第二章查账征收企业的年度纳税申报表

第一节企业所得税年度纳税申报表(A类,2014年)简要介绍

一、2014年新版年度纳税申报表的政策依据

二、2014年新版年度纳税申报表的设计理念

三、2014年新版年度纳税申报表的主体结构

四、2014年新版年度纳税申报表的填报顺序

五、2014年新版纳税申报表应重点关注事项

第二节企业所得税年度纳税申报表(A类,2014版)封面、填报单、企业基础信息表的

填报

一、封面的填报说明

二、《企业所得税年度纳税申报表填报表单》的填报说明

三、《A000000企业基础信息表》的填报说明

第三节《A100000企业所得税年度纳税申报表(A类)》的填报

一、主表的结构

二、主表有关说明

三、具体行次的填报说明

第四节收入、支出类明细表的填报

一、《A101010一般企业收入明细表》的填报

二、《A101020金融企业收入明细表》的填报

三、《A102010一般企业成本支出明细表》的填报

四、《A102020金融企业支出明细表》的填报

五、《A103000事业单位、民间非营利组织收入、支出明细表》的填报

六、《A104000期间费用明细表》的填报

第五节纳税调整类项目明细表的填报

一、《A105000纳税调整项目明细表》的填报

二、《A105010视同销售和房地产开发企业特定业务纳税调整明细表》的填报

三、《A105020未按权责发生制确认收入纳税调整明细表》的填报

四、《A105030投资收益纳税调整明细表》的填报

五、《A105040专项用途财政性资金纳税调整明细表》的填报

六、《A105050职工薪酬纳税调整明细表》的填报

七、《A105060广告费和业务宣传费跨年度纳税调整明细表》的填报

八、《A105070捐赠支出纳税调整明细表》的填报

九、《A105080资产折旧、摊销情况及纳税调整明细表》的填报

十、《A105081固定资产加速折旧、扣除明细表》的填报

十一、《A105090资产损失税前扣除及纳税调整明细表》的填报

十二、《A105091资产损失(专项申报)税前扣除及纳税调整明细表》的填报

十三、《A105100企业重组纳税调整明细表》的填报

十四、《A105110政策性搬迁纳税调整明细表》的填报

十五、《A105120特殊行业准备金纳税调整明细表》的填报

第六节《A106000企业所得税弥补亏损明细表》的填报

一、《A106000企业所得税弥补亏损明细表》的结构

二、《A106000企业所得税弥补亏损明细表》有关说明

三、具体行(列)次的填报说明

第七节税收优惠类明细表的填报

一、《A107010免税、减计收入及加计扣除优惠明细表》的填报

二、《A107011符合条件的居民企业之间的股息、红利等权益性投资收益情况明细表》的填

报

三、《A107012综合利用资源生产产品取得的收入优惠明细表》的填报

四、《A107012金融、保险等机构取得的涉农利息、保费收入优惠明细表》的填报

五、《A107014研发费用加计扣除优惠明细表》的填报

六、《A107020所得减免优惠明细表》的填报

七、《A107030抵扣应纳税所得额明细表》的填报

八、《A107040减免所得税优惠明细表》的填报

九、《A107041高新技术企业优惠情况及明细表》的填报

十、《A107042软件、集成电路企业优惠情况及明细表》的填报

十一、《A107050税额抵免优惠明细表》的填报

第八节境外所得抵免类明细表的填报

一、《A108000境外所得税收抵免明细表》的填报

二、《A108010境外所得纳税调整后所得明细表》的填报

三、《A108020境外分支机构弥补亏损明细表》的填报

四、《A108030跨年度结转抵免境外所得税明细表》的填报

第九节跨地区汇总纳税企业总机构的填报

一、《A109000跨地区经营汇总纳税企业年度分摊企业所得税明细表》的填报

二、《A109010企业所得税汇总纳税分支机构所得税分配表》的填报

第十节汇总纳税企业分支机构的年度纳税申报

第三章核定征收企业2015年版新年度纳税申报表

第一节企业所得税年度纳税申报表(B类)的填报

第二节核定征收企业年度纳税申报需要关注的问题

第四章居民企业清算所得税纳税申报表的填报

第一节居民企业清算所得税及纳税申报

一、企业清算的原因

二、企业所得税清算的主要政策规定

三、企业所得税清算申报需要注意的问题

第二节居民企业清算所得税申报表及填报说明

一、《中华人民共和国企业清算所得税申报表》的填报说明

二、《资产处置损益明细表》(附表一)的填报说明

三、《负债清偿损益明细表》(附表二)的填报说明

四、《剩余财产计算和分配明细表》(附表三)的填报说明

第五章居民企业年度纳税申报综合性案例分析及填报实务

第一节案例企业的基本情况介绍

一、企业基本概况

二、业务事项描述

三、M公司2015年度四季度预缴申报

第二节M公司2015年度涉税事项的具体项目及数据填报分析

一、重要收入类事项及纳税调整分析及填报过程

二、成本费用类事项及纳税调整分析及填报过程

三、资产类事项及纳税调整分析及填报过程

四、弥补亏损事项的填报分析及填报过程

五、优惠类事项分析及填报过程

六、境外投资事项分析及填报过程

七、汇总纳税事项分析及填报过程

第三节年度纳税申报表数据填报的完整结果2100433B

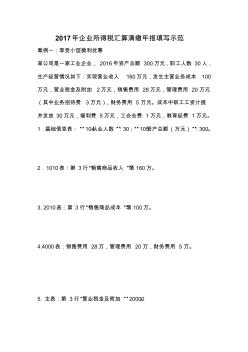

2017年企业所得税汇算清缴年报填写示范

2017年企业所得税汇算清缴年报填写示范

水电施工企业所得税汇算清缴中收入的确认初探

水电施工企业所得税汇算清缴中收入的确认初探