铁矿石现货价格波动特征分析文献

铁矿石焦炭铁精粉价格记录

铁矿石焦炭铁精粉价格记录

铁矿石焦炭铁精粉价格记录

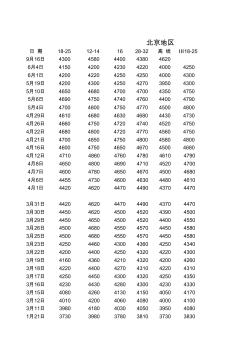

日 期 18-25 12-14 16 28-32 高 线 Ⅲ18-25 9月16日 4300 4580 4400 4380 4620 6月4日 4150 4200 4230 4220 4000 4250 6月1日 4200 4220 4250 4250 4000 4300 5月19日 4200 4300 4250 4270 3950 4300 5月10日 4650 4680 4700 4700 4350 4750 5月6日 4690 4750 4740 4760 4400 4790 5月4日 4700 4800 4750 4770 4500 4800 4月29日 4610 4680 4630 4680 4430 4730 4月26日 4660 4750 4720 4740 4520 4750 4月22日 4680 4800 4720 4770 4560 4750 4月21日 4700 48

铁矿石价格不断“挑战”自我底线

铁矿石价格不断“挑战”自我底线

铁矿石价格不断“挑战”自我底线

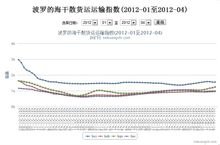

铁矿石价格不断“挑战”自我底线 2月份,钢材社会库存仍处相对低位,高炉开工率尚可且增速不高,也决定 了 3月份即使钢材库存水平提升,其增幅也较为有限。同时, 1月~2 月份,房 地产新开工面积同比增长 13.7% ,表明下游房地产用钢需求有所提升。从市场 来看,宝钢、武钢、沙钢等钢厂纷纷上调 4月份出厂价格, 对 4 月份钢价形成一 定支撑。目前,总体需求依然保持旺盛,短期基本面尚可维持良好。 进口矿供给有所回升。 当周,澳洲及巴西铁矿石发货量, 周环比增幅有所提 升,但港口库存总体波动不大,表明短期需求依然强劲。不过,随着天气回暖, 预计后市进口矿供给将进一步加强,供给层面对铁矿石压力将逐步加大。 3月 29 日,铁矿石价格再度逼近跌停,自铁矿石主力合约 i1609 触及 431 元 /吨年内高点以来,该合约已经连续 5个交易日下跌,其中前主力合约 i1605 价格已经跌破前期低点,前期