铜价的形成文献

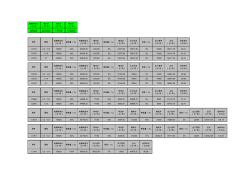

铜价计算公式

铜价计算公式

铜价计算公式

电解铜单价 (元 /吨) 锡单价 (元 /吨) 锌单价 (元 /吨) 镍单价 (元 /吨) 69025 201250 17150 172250 牌号 厚度 电解铜单价 (元 /吨) 铜含量(%) 电解铜成本 (元 /吨) 锡单价 (元 /吨) 锡含量(%) 锡成本 (元 /吨) 合计成本 (元 /吨) 损耗(%) 加工费用 (元 /吨) 总价 (元 /吨) 材料单价 (元 /KG) C5191 0.2~0.8 69025 94% 64538.38 201250 6% 12075.00 76613.38 3% 10500 89411.78 89.41 C5191 0.15 69025 94% 64538.38 201250 6% 12075.00 76613.38 3% 12500 91411.78 91.41 C5191 0.1 69025 94% 64538.38 201250 6% 1

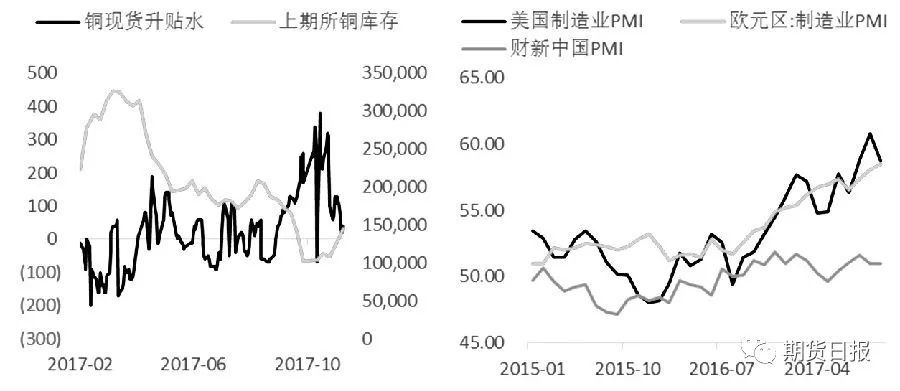

铜价的周期性走势

铜价的周期性走势

铜价的周期性走势

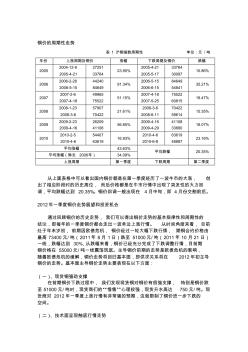

铜价的周期性走势 表 1 沪铜指数周期性 单位:元 / 吨 年份 上涨周期及铜价 涨幅 下跌周期及铜价 跌幅 2005 2004-12-9 2005-4-21 27251 33764 23.90% 2005-4-21 2005-5-17 33764 30097 10.86% 2006 2006-2-28 2006-5-15 44240 84649 91.34% 2006-5-15 2006-6-15 84649 54841 35.21% 2007 2007-2-6 2007-4-18 49965 75522 51.15% 2007-4-18 2007-5-25 75522 60815 19.47% 2008 2008-1-23 2008-3-6 57907 70422