现代商业银行成本管理目录文献

商业银行资本管理办法

商业银行资本管理办法

商业银行资本管理办法

商业银行资本管理办法(试行) 第一章 总则 第一条 为加强商业银行资本监管, 维护银行体系稳健运行, 保护存款人利益, 根据《中 华人民共和国银行业监督管理法》、 《中华人民共和国商业银行法》、 《中华人民共和国外 资银行管理条例》等法律法规,制定本办法。 第二条 本办法适用于在中华人民共和国境内设立的商业银行。 第三条 商业银行资本应抵御其所面临的风险,包括个体风险和系统性风险。 第四条 商业银行应当符合本办法规定的资本充足率监管要求。 第五条 本办法所称资本充足率,是指商业银行持有的符合本办法规定的资本与风险加 权资产之间的比率。 一级资本充足率, 是指商业银行持有的符合本办法规定的一级资本与风险加权资产之间 的比率。 核心一级资本充足率, 是指商业银行持有的符合本办法规定的核心一级资本与风险加权 资产之间的比率。 第六条 商业银行应当按照本办法的规定计算并表和未并表的资本充足率。

《商业银行资本管理办法》附件2

《商业银行资本管理办法》附件2

《商业银行资本管理办法》附件2

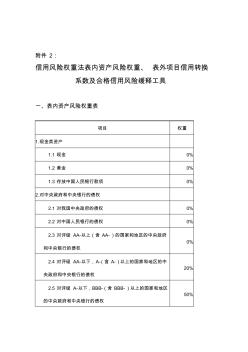

附件 2: 信用风险权重法表内资产风险权重、 表外项目信用转换 系数及合格信用风险缓释工具 一、表内资产风险权重表 项目 权重 1.现金类资产 1.1 现金 0% 1.2 黄金 0% 1.3 存放中国人民银行款项 0% 2.对中央政府和中央银行的债权 2.1 对我国中央政府的债权 0% 2.2 对中国人民银行的债权 0% 2.3 对评级 AA-以上(含 AA-)的国家和地区的中央政府 和中央银行的债权 0% 2.4 对评级 AA-以下,A-(含 A-)以上的国家和地区的中 央政府和中央银行的债权 20% 2.5 对评级 A-以下,BBB-(含 BBB-)以上的国家和地区 的中央政府和中央银行的债权 50% 项目 权重 2.6 对评级 BBB-以下,B-(含 B-)以上的国家和地区的 中央政府和中央银行的债权 100% 2.7 对评级 B-以下的国家和地区的中央政府和中央银