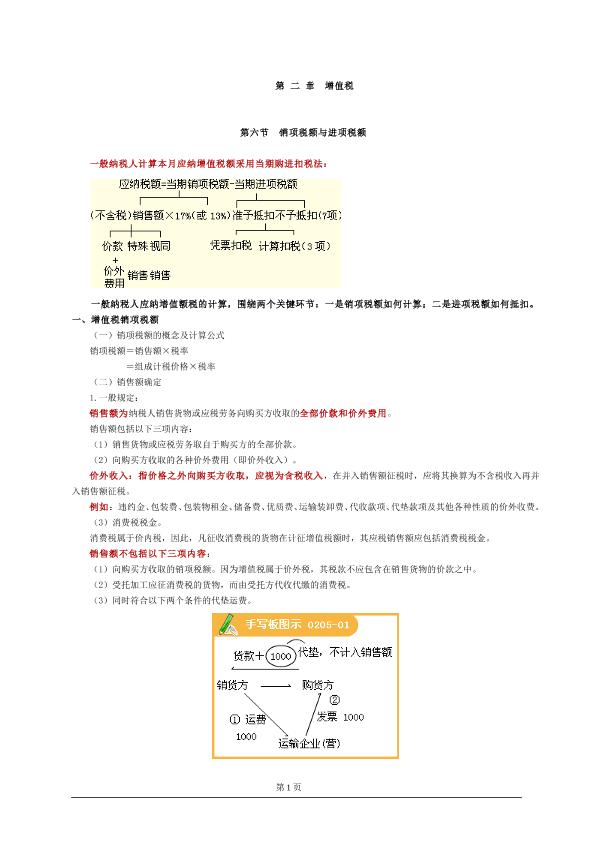

销项税概述

增值税是国家就增值额征的一种税。如果你是一般纳税人,你花1元钱买商品的同时(卖方如果能提供增值税发票的话),给你商品的一方要替税务局向你收0.17元的税款。你要向卖给你商品方支付1.17元。当你把1元的商品以1.2元卖出的时候(或加工成别的商品以1.2元卖出时),你要替税务局向购买方收取1.2*0.17=0.204元税款。实际你的纳税额是0.204-0.17=0.034元。0.17元叫进项税,0.204元叫销项税。用0.17元抵减0.204元的过程就叫抵扣进项税。抵扣的前提是你是一般纳税人,有认证过的进项税额。当月没抵扣完的可到以后抵扣。

财政部关于增值税会计处理的规定

财会[1993]83号1993-12-30财政部 《中华人民共和国增值税暂行条例》已经国务院颁发,现对有关会计处理办法规定如下:

销项税会计科目

(一)企业应在“应交税金”科目下设置“应交增值税”明细科目。在“应交增值税”明细账中,应设置“进项税额”、“已交税金”、“销项税额”、“出口退税”、“进项税额转出”等专栏。

“进项税额”专栏,记录企业购入货物或接受应税劳务而支付的、准予从销项税额中抵扣的增值税额。企业购入货物或接受应税劳务支付的进项税额,用蓝字登记;退回所购货物应冲销的进项税额,用红字登记。

“已交税金”专栏,记录企业已缴纳的增值税额。企业已缴纳的增值税额用蓝字登记;退回多缴的增值税额用红字登记。

“销项税额”专栏,记录企业销售货物或提供应税劳务应收取的增值税额。企业销售货物或提供应税劳务应收取的销项税额,用蓝字登记;退回销售货物应冲销的销项税额,用红字登记。

“出口退税”专栏,记录企业出口适用零税率的货物,向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理出口退税而收到的退回的税款。出口货物退回的增值税额,用蓝字登记;进口货物办理退税后发生退货或者退关而补缴已退的税款,用红字登记。

“进项税额转出”专栏,记录企业的购进货物、在产品、产成品等发生非正常损失以及其他原因而不应从销项税额中抵扣,按规定转出的进项税额。

销项税账务处理方法如下

1.企业在国内采购的货物,按照专用发票上注明的增值税额,借记“应交税金——应交增值税(进项税额)”科目;按照专用发票上记载的应计入采购成本的金额,借记“材料采购”、“商品采购”、“原材料”、“制造费用”、“管理费用”、“经营费用”、“其他业务支出”等科目;按照应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”等科目。购入货物发生的退货,作相反的会计分录。

2.企业接受投资转入的货物,按照专用发票上注明的增值税额,借记“应交税金——应交增值税(进项税额)”科目;按照确认的投资货物价值(已扣增值税,下同),借记“原材料”等科目;按照增值税额与货物价值的合计数,贷记“实收资本”等科目。

企业接受捐赠转入的货物,按照专用发票上注明的增值税额,借记“应交税金——应交增值税(进项税额)”科目;按照确认的捐赠货物的价值,借记“原材料”等科目;按照增值税额与货物价值的合计数,贷记“资本公积”科目。

3.企业接受应税劳务,按照专用发票上注明的增值税额,借记“应交税金——应交增值税(进项税额)”科目;按专用发票上记载的应计入加工、修理修配等货物成本的金额,借记“其他业务支出”、“制造费用”、“委托加工材料”、“加工商品”、“经营费用”、“管理费用”等科目;按应付或实际支付的金额,贷记“应付账款”、“银行存款”等科目。

4.企业进口货物,按照海关提供的完税凭证上注明的增值税额,借记“应交税金——应交增值税(进项税额)”科目;按照进口货物应计入采购成本的金额,借记“材料采购”、“商品采购”、“原材料”等科目;按照应付或实际支付的金额,贷记“应付账款”、“银行存款”等科目。

5.企业购进免税农业产品,按购入农业产品的买价和规定的扣除率计算的进项税额,借记“应交税金——应交增值税(进项税额)”科目;按买价扣除按规定计算的进项税额后的数额,借记“材料采购”、“商品采购”等科目;按应付或实际支付的价款,贷记“应付账款”、“银行存款”等科目。

6.企业购入固定资产,其专用发票上注明的增值税额计入固定资产的价值,其会计处理办法按现行有关会计制度规定办理。

企业购入货物及接受应税劳务直接用于非应税项目,或直接用于免税项目以及直接用于集体福利和个人消费的,其专用发票上注明的增值税额,计入购入货物及接受劳务的成本,其会计处理方法按照现行有关会计制度规定办理。

实行简易办法计算缴纳增值税的小规模纳税企业(以下简称小规模纳税企业)购入货物及接受应税劳务支付的增值税额,也应直接计入有关货物及劳务的成本,其会计处理方法按照现行有关会计制度规定办理。

企业购入货物取得普通发票(不包括购进免税农业产品),其会计处理方法仍按照现行有关会计制度规定办理。

7.企业销售货物或提供应税劳务(包括将自产、委托加工或购买的货物分配给股东或投资者),按照实现的销售收入和按规定收取的增值税额,借记“应收账款”、“应收票据”、“银行存款”、“应付利润”等科目;按照规定收取的增值税额,贷记“应交税金——应交增值税(销项税额)”科目;按实现的销售收入,贷记“产品销售收入”、“商品销售收入”、“其他业务收入”等科目。发生的销售退回,作相反的会计分录。

8.小规模纳税企业销售货物或提供应税劳务,按实现的销售收入和按规定收取的增值税额,借记“应收账款”、“应收票据”、“银行存款”等科目;按规定收取的增值税额,贷记“应交税金——应交增值税”科目;按实现的销售收入,贷记“产品销售收入”、“商品销售收入”、“其他业务收入”等科目。

9.企业出口适用零税率的货物,不计算销售收入应缴纳的增值税。企业向海关办理报关出口手续后,凭出口报关单等有关凭证,向税务机关申报办理该项出口货物的进项税额的退税。企业在收到出口货物退回的税款时,借记“银行存款”科目,贷记“应交税金——应交增值税(出口退税)”科目;出口货物办理退税后发生的退货或者退关补缴已退回税款的,作相反的会计分录。

10.企业将自产或委托加工的货物用于非应税项目,应视同销售货物计算应缴增值税,借记“在建工程”等科目,贷记“应交税金——应交增值税(销项税额)”科目。

企业将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者,应视同销售货物计算应缴增值税,借记“长期投资”科目,贷记“应交税金——应交增值税(销项税额)”科目。

企业将自产、委托加工的货物用于集体福利消费等,应视同销售货物计算应缴增值税,借记“在建工程”等科目,贷记“应交税金——应交增值税(销项税额)”科目。

企业将自产、委托加工或购买的货物无偿赠送他人,应视同销售货物计算应缴增值税,借记“营业外支出”等科目,贷记“应交税金——应交增值税(销项税额)”科目。

11.随同产品出售但单独计价的包装物,按规定应缴纳的增值税,借记“应收账款”等科目,贷记“应交税金——应交增值税(销项税额)”科目。企业逾期未退还的包装物押金,按规定应缴纳的增值税,借记“其他应付款”等科目,贷记“应交税金——应交增值税(销项税额)”科目。

12.企业购进的货物、在产品、产成品发生非正常损失,以及购进货物改变用途等原因,其进项税额,应相应转入有关科目,借记“待处理财产损益”、“在建工程”、“应付福利费”等科目,贷记“应交税金——应交增值税(进项税额转出)”科目。属于转作待处理财产损失的部分,应与遭受非正常损失的购进货物、在产品、产成品成本一并处理。

13.企业上缴增值税时,借记“应交税金——应交增值税(已交税金)”,小规模纳税企业记入“应交税金——应交增值税”科目,贷记“银行存款”科目。收到退回多缴的增值税,作相反的会计分录。

14.“应交税金——应交增值税”科目的借方发生额,反映企业购进货物或接受应税劳务支付的进项税额和实际已缴纳的增值税;贷方发生额,反映销售货物或提供应税劳务应缴纳的增值税额、出口货物退税、转出已支付或应分担的增值税;期末借方余额,反映企业多缴或尚未抵扣的增值税;尚未抵扣的增值税,可以抵顶以后各期的销项税额;期末贷方余额,反映企业尚未缴纳的增值税。

15.企业的“应交税金”科目所属“应交增值税”明细科目,可按上述规定设置有关的专栏进行明细核算,也可以将有关专栏的内容在“应交税金”科目下分别单独设置明细科目进行核算;在这种情况下,企业可沿用三栏式账户,在月份终了时,再将有关明细账的余额结转“应交税金——应交增值税”科目。小规模纳税企业,仍可沿用三栏式账户,核算企业应缴、已缴及多缴或欠缴的增值税

销项税与进项税的计算二

销项税与进项税的计算二

增值税销货清单模板

增值税销货清单模板