现金支出内部控制文献

内部控制手册

内部控制手册

内部控制手册

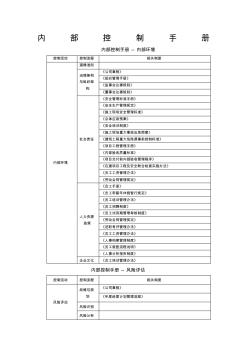

内 部 控 制 手 册 内部控制手册 -- 内部环境 控制活动 控制流程 相关制度 内部环境 道德准则 治理架构 与组织架 构 《公司章程》 《组织管理手册》 《监事会议事规则》 《董事会议事规则》 社会责任 《安全管理标准手册》 《安全生产管理规定》 《施工现场安全管理标准》 《总体应急预案》 《安全培训制度》 《施工现场重大事故应急预案》 《建筑工程重大危险源事前控制标准》 《项目工程管理手册》 《内部验收质量标准》 《项目交付前内部验收管理程序》 《在建项目工程及安全联合检查实施办法》 《员工工资管理办法》 《劳动合同管理规定》 人力资源 政策 《员工手册》 《员工带薪年休假暂行规定》 《员工培训管理办法》 《员工招聘制度》 《员工试用期管理考核制度》 《劳动合同管理规定》 《述职考评管理办法》 《员工工资管理办法》 《人事档案管理制度》 《员工就医流程说明》 《人事分析报告制度》

货币资金内部控制与核算制度的设计

货币资金内部控制与核算制度的设计

货币资金内部控制与核算制度的设计

货币资金内部控制与核算制度的设计 Z 酒店成立于 1990年,位于上海金山区,其经营性质为国有服务性企业。 主要设施有客房 75套,达到四星级标准,有咖啡馆、游泳馆、保龄球馆、高尔 夫球场,桑拿及屋顶网球场等娱乐设施。企业共有职工 160人。 一:内部机构设计如下: 总经理办公室:负责企业总体管理和决策 1,销售部:负责对外联系宾馆服务业务 2,招商部:负责同承包部门联系,收取租金和设施费 3,财务部:负责企业账务处理及出具财务报告 财务部人员组成:财务经理 1人会计 2人,出纳 1人 二:会计核算流程设计如下 各部门自己指定人员负责收集该部门每天的原始凭证,在各自的前台汇集, 由前台收银员编制部门日报表, 结算当日部门总的营业额。 各部门的日报表在当 日工作结束时交于财务部,由会计入账。 采用酒店专用会计软件 1人制单, 1人复核并保管印鉴, 1 人收付款并保管 支票,1人记账并编制,实