研发费用梳理办理条件文献

SCR脱硝工艺影响条件及造价运行费用

SCR脱硝工艺影响条件及造价运行费用

SCR脱硝工艺影响条件及造价运行费用

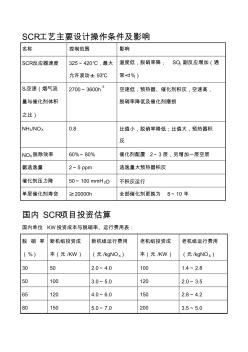

SCR工艺主要设计操作条件及影响 名称 控制范围 影响 SCR反应器速度 325~420℃,最大 允许波动± 93℃ 温度低,脱硝率降, SO3 副反应增加(通 常<1%) SV空速(烟气流 量与催化剂体积 之比) 2700~3600h‐1 空速低,预热器、催化剂积灰,空速高, 脱硝率降低及催化剂磨损 NH3/NOX 0.8 比值小,脱硝率降低;比值大,预热器积 灰 NOX脱除效率 60%~80% 催化剂配置 2~3层,另增加一层空层 氨逃逸量 2~5 ppm 逃逸量大预热器积灰 催化剂压力降 50~100 mmH 2O 不积灰运行 单层催化剂寿命 ≥20000h 全部催化剂更换为 8~10 年 国内 SCR项目投资估算 国内单位 KW投资成本与脱硝率、运行费用表: 脱 硝 率 (%) 新机组投资成 本(元 /KW) 新机组运行费用 (元 /kgNO X) 老机组投资成 本(元 /KW)

研发费用辅助账制度

研发费用辅助账制度

研发费用辅助账制度

有限公司—研发费用辅助账制度 研发费用辅助账制度 1 总则 1.1 为规范本公司研发支出的使用分配以及归集、审批等流程,加强公司研发 辅助账的管理,促进研发投入转化为生产力, 有效支撑市场发展和公司经营目标 的实现,特制定本制度。 1.2 本制度规定了研发费的范围、管理、会计核算、归集、审批、税前扣除以 及激励制度等。 2 辅助账归集范围 2.1 研究开发活动是指:为获得科学与技术新知识,创造性运用科学技术新知 识,或实质性改进技术、产品(服务)而持续进行的具有明确目标的活动。 创造性运用科学技术新知识,或实质性改进技术、产品(服务),是指企业 在技术、产品(服务)方面的创新取得了有价值的进步,对本地区相关行业的技 术进步具有推动作用, 不包括从事的常规性升级或对某项科研成果直接应用等活 动。 公司为支持其在高新技术服务业领域内开发新产品(服务)、新技术等,而 在自然科学和工程技