研发建筑简介文献

国金中心建筑简介

国金中心建筑简介

国金中心建筑简介

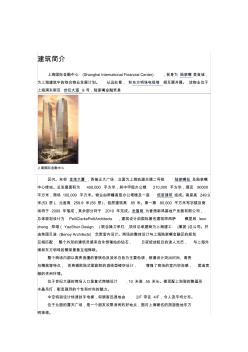

建筑简介 上海国际金融中心 (Shanghai International Financial Center) ,前身为 陆家嘴 美食城, 为上海建筑中的综合物业发展计划。 从远处看, 和东方明珠电视塔 相互肩并肩。 该物业位于 上海浦东新区 世纪大道 8 号,陆家嘴金融贸易 上海国际金融中心 区内。东邻 金茂大厦 ,西接正大广场,北面为上海轨道交通二号线 陆家嘴站 及陆家嘴 中心绿地。总发展面积为 400,000 平方米,其中甲级办公楼 210,000 平方米,酒店 90000 平方米,商场 100,000 平方米。物业由两幢高层办公塔楼及一座 低层建筑 组成。南座高 249.9 米(53 层 )、北座高 259.9 米 (56 层 )、低层建筑高 85 米。第一期 80,000 平方米写字楼及商 场将于 2009 年落成,其余部分将于 2010 年完成。发展商 为香港新鸿基地产发展有限