预计利润表文献

利润表及利润分配表(带公式)

利润表及利润分配表(带公式)

利润表及利润分配表(带公式)

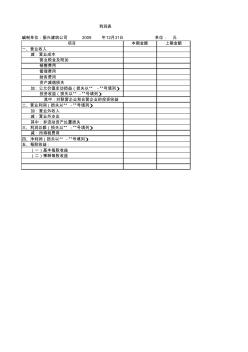

编制单位:南昌田环粮食产业有限责任公司 单位:元 项 目 行次 上年数 本年数 项 目 行次 上年数 本年数 一、主营业务收入 1 70,001,050.00 82,666,272.00 * 少数股东收益 25 减:销售折扣与折让 2 - - 加: *未确认的投资损失 26 二、主营业务收入净额 3 70,001,050.00 82,666,272.00 六、净利润 27 2,583,661.50 2,546,960.60 减: (一)主营业务成本 4 63,372,647.61 74,534,835.05 加: (一)年初未分配利润 28 4,458,723.32 6,582,826.51 ( 二)主营业务税金及附加 5 72,400.00 78,000.00 ( 二)盈余公积补亏