资产评估实务文献

资产评估师cpv《评估实务一》-讲义-房地分估模式下房屋建筑物的评估 (2)

资产评估师cpv《评估实务一》-讲义-房地分估模式下房屋建筑物的评估 (2)

资产评估师cpv《评估实务一》-讲义-房地分估模式下房屋建筑物的评估 (2)

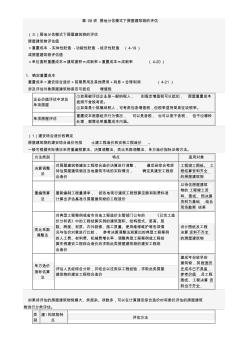

第 08讲 房地分估模式下房屋建筑物的评估 (三)房地分估模式下房屋建筑物的评估 房屋建筑物评估值 =重置成本 -实体性贬值 -功能性贬值 -经济性贬值 (4-19) 或房屋建筑物评估值 =单位面积重置成本×建筑面积×成新率=重置成本×成新率 ( 4-20) 1. 确定重置成本 重置成本=建安综合造价+前期费用及其他费用+利息+合理利润 (4-21) 涉及评估对象房屋建筑物是否可抵扣 增值税 企业价值评估中涉及 单项房屋 ①如果被评估企业是一般纳税人, 则假定增值税可以抵扣, 房屋重置成本 按照不含税考虑。 ②如果是小规模纳税人,可考虑包含增值税,但税率适用简易征收税率。 单项房屋评估 重置成本根据经济行为情况, 可以是含税, 也可以是不含税, 但不论哪种 处理,都需说明重置成本内涵。 (1)建安综合造价的确定 房屋建筑物的建安综合造价包括 土建工程造价和安装工程造价 。 一般可根据实

资产评估师cpv《评估实务一》-讲义-房地分估模式下房屋建筑物的评估

资产评估师cpv《评估实务一》-讲义-房地分估模式下房屋建筑物的评估

资产评估师cpv《评估实务一》-讲义-房地分估模式下房屋建筑物的评估

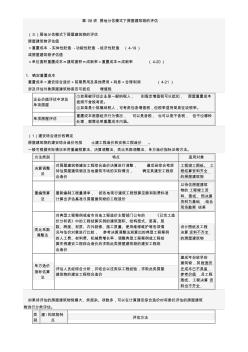

第 08讲 房地分估模式下房屋建筑物的评估 (三)房地分估模式下房屋建筑物的评估 房屋建筑物评估值 =重置成本 -实体性贬值 -功能性贬值 -经济性贬值 (4-19) 或房屋建筑物评估值 =单位面积重置成本×建筑面积×成新率=重置成本×成新率 ( 4-20) 1. 确定重置成本 重置成本=建安综合造价+前期费用及其他费用+利息+合理利润 (4-21) 涉及评估对象房屋建筑物是否可抵扣 增值税 企业价值评估中涉及 单项房屋 ①如果被评估企业是一般纳税人, 则假定增值税可以抵扣, 房屋重置成本 按照不含税考虑。 ②如果是小规模纳税人,可考虑包含增值税,但税率适用简易征收税率。 单项房屋评估 重置成本根据经济行为情况, 可以是含税, 也可以是不含税, 但不论哪种 处理,都需说明重置成本内涵。 (1)建安综合造价的确定 房屋建筑物的建安综合造价包括 土建工程造价和安装工程造价 。 一般可根据实