中国建设行业施工BIM应用分析报告(2017)图书目录文献

2017中国建设行业数据分析报告

2017中国建设行业数据分析报告

2017中国建设行业数据分析报告

2017中国建设行业数据分析报告

选择特殊符号

选择搜索类型

请输入搜索

上篇 分析报告

第1章 BIM应用现状——概述

1.1 BIM应用概况

1.1.1 BIM的价值

1.1.2 BIM应用的发展环境

1.1.3 BIM应用的发展趋势

1.2 本报告的背景

1.2.1 施工BIM应用的背景

1.2.2 施工BIM应用的困惑

1.2.3 本报告的价值

第2章 BIM应用现状——行业调查

2.1 施工BIM应用现状调查概述

2.2 BIM应用现状调查结果

2.2.1 施工行业项目管理业务现状

2.2.2 施工行业BIM应用现状

第3章 BIM应用现状——应用模式及案例

3.1 施工企业管理需求

3.1.1 项目的管理需求

3.1.2 企业的管理需求

3.1.3 BIM的管理价值

3.2 施工企业BIM应用方法

3.2.1 项目试点阶段应用方法

3.2.2 公司推广阶段应用方法

3.2.3 系统集成阶段应用方法

3.3 施工企业BIM应用案例

3.3.1 万达BIM总发包管理平台应用案例

3.3.2 湖南建工集团企业BIM云平台整体规划案例

3.3.3 北京新机场航站区工程项目BIM应用案例

3.3.4 深国际前海置业智慧港先期项目BIM应用案例

下篇 专家观点

BIM应用现状专家观点——张建平

BIM应用现状专家观点——马智亮

BIM应用现状专家观点——杨富春

BIM应用现状专家观点——朱战备

BIM应用现状专家观点——陈浩

BIM应用现状专家观点——汪少山

BIM应用现状专家观点——杨晓毅

BIM应用现状专家观点——于晓明

BIM应用现状专家观点——郑刚

BIM应用现状专家观点——李卫军

BIM应用现状专家观点——宁小社

BIM应用现状专家观点——王益

BIM应用现状专家观点——严巍

BIM应用现状专家观点——赵一中

BIM应用现状专家观点——甘嘉恒团队

编后记2100433B

《中国建设行业施工BIM应用分析报告(2017)》秉承客观公正、科学中立的原则和宗旨,充分调研了现阶段我国建设施工行业。BIM应用现状、存在问题以及发展趋势,针对施工行业在BIM应用上面临的典型问题和主要困惑,编者走访了一批行业BIM研究专家、BIM咨询顾问、BIM专栏作家、施工企业及建设方的管理高层、施工总包的项目部管理层以及一线的BIM中心领导,结合实际应用案例,系统总结了施工企业管理和BIM技术的结合方式以及企业在不同阶段的BIM应用模式和推广方法,为建设施工行业推广BIM技术应用落地提供了理论和实践指导,对推动施工企业的精细化管理和信息化建设具有重要意义。

第2版前言第1版前言第1章 土方工程1.1 土的分类与工程性质1.2 场地平整、土方量计算与土方调配1.3 基坑土方开挖准备与降排水1.4 基坑边坡与坑壁支护1.5 土方工程的机械化施工复习思考题第2...

第一篇 综合篇第一章 绿色建筑的理念与实践第二章 绿色建筑评价标识总体情况第三章 发挥“资源”优势,推进绿色建筑发展第四章 绿色建筑委员会国际合作情况第五章 上海世博会园区生态规划设计的研究与实践第六...

随着互联网经济的蓬勃发展和供给侧改革的持续深入,供应链资源整合和优化成为未来发展的必然趋势,B2B可谓前景广阔,五金B2B前景亦然。可以预见,随着国家政策对电子商务发展的进一步推动,依托中国五金机电大...

2017中国建设行业数据分析报告

2017中国建设行业数据分析报告

2017中国建设行业数据分析报告

《中国建设行业施工BIM应用分析报告(2017)》秉承客观公正、科学中立的原则和宗旨,充分调研了现阶段我国建设施工行业。BIM应用现状、存在问题以及发展趋势,针对施工行业在BIM应用上面临的典型问题和主要困惑,编者走访了一批行业BIM研究专家、BIM咨询顾问、BIM专栏作家、施工企业及建设方的管理高层、施工总包的项目部管理层以及一线的BIM中心领导,结合实际应用案例,系统总结了施工企业管理和BIM技术的结合方式以及企业在不同阶段的BIM应用模式和推广方法,为建设施工行业推广BIM技术应用落地提供了理论和实践指导,对推动施工企业的精细化管理和信息化建设具有重要意义。

第1章 BIM应用现状——概述

1.1 BIM应用概况

1.1.1 BIM的价值

1.1.2 BIM应用的发展环境

1.1.3 BIM应用的发展趋势

1.2 本报告的背景

1.2.1 施工BIM应用的背景

1.2.2 施工BIM应用的困惑

1.2.3 本报告的价值

第2章 BIM应用现状——行业调查

2.1 施工BIM应用现状调查概述

2.2 BIM应用现状调查结果

2.2.1 施工行业项目管理业务现状

2.2.2 施工行业BIM应用现状

第3章 BIM应用现状——应用模式及案例

3.1 施工企业管理需求

3.1.1 项目的管理需求

3.1.2 企业的管理需求

3.1.3 BIM的管理价值

3.2 施工企业BIM应用方法

3.2.1 项目试点阶段应用方法

3.2.2 公司推广阶段应用方法

3.2.3 系统集成阶段应用方法

3.3 施工企业BIM应用案例

3.3.1 万达BIM总发包管理平台应用案例

3.3.2 湖南建工集团企业BIM云平台整体规划案例

3.3.3 北京新机场航站区工程项目BIM应用案例

3.3.4 深国际前海置业智慧港先期项目BIM应用案例

下篇 专家观点

BIM应用现状专家观点——张建平

BIM应用现状专家观点——马智亮

BIM应用现状专家观点——杨富春

BIM应用现状专家观点——朱战备

BIM应用现状专家观点——陈浩

BIM应用现状专家观点——汪少山

BIM应用现状专家观点——杨晓毅

BIM应用现状专家观点——于晓明

BIM应用现状专家观点——郑刚

BIM应用现状专家观点——李卫军

BIM应用现状专家观点——宁小社

BIM应用现状专家观点——王益

BIM应用现状专家观点——严巍

BIM应用现状专家观点——赵一中

BIM应用现状专家观点——甘嘉恒团队2100433B

前言

《中国建设行业数据分析报告》由广东中建普联科技股份有限公司旗下的中国建设行业大数据服务平台——造价通独家撰写发布。报告以行业用户为研究对象,基于造价通和网材供应商的平台数据,对行业环境、行业用户、行业运行数据、用户行为和发展趋势等进行梳理和分析,以便建设行业从业人员更好地了解行业动态及市场行情,帮助行业企业更好地洞悉市场机会。

本次分析报告的数据主要来源于造价通平台,另有国家统计局、各地区政府工作报告和相关权威合作网站做数据补充。

注:下文东部地区包括北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南10个省(市);中部地区包括山西、安徽、江西、河南、湖北、湖南6个省;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆12个省(市、自治区);东北地区包括辽宁、吉林、黑龙江3个省。华东包括上海、江苏、浙江、安徽、福建、江西、山东7大省市;华北包括北京、天津、山西、河北4大省市;华中包括河南、湖北、湖南3大省;华南包括广东、广西壮族自治区、海南3大省;西南包括四川、贵州、云南、重庆、西藏5大省市;西北包括陕西、甘肃、青海、宁夏、新疆、内蒙古6大省;东北包括黑龙江、吉林、辽宁3大省。

一.行业环境

中国经济正面临速度换挡、结构调整和动力转换节点。2016年底中央经济工作会议上首次提出中国经济“新方位”,并明确GDP增速稳增长,深入推进“三去一降一补”和“供给侧结构性改革”,深化重要领域和关键环节改革,促进房地产市场平稳发展等重要发展目标。

固定资产投资是经济增长的一个重要因素,对经济增长具有直接的拉动作用。随着“一带一路”战略的实施和PPP等新型业态的加速落地,从各省市公布的2017年固定资产投资计划显示,23个省市固定资产投资额度总计约45万亿元,与国家发改委预测的2017年全国固定资产投资规模将会达到65万亿左右基本吻合。综上可见,2017年建设行业市场依然大有可为。

(一)全国固定资产投资增长态势

经历了2013~2015年的增速断崖式下跌,2016年全国固定资产投资增速小幅上涨,2017年继续稳定上涨态势。

全国固定资产投资增长态势

数据来源:国家统计局和发改委

(二)全国各区域固定资产投资额占比

2017年,全国固定资产投资主要集中在东部发达地区,而随着交通等基建版图进一步向西部地区倾斜,西部与中部地区的投资额基本持平。

各区域固定资产投资额占比

数据来源:国家发改委

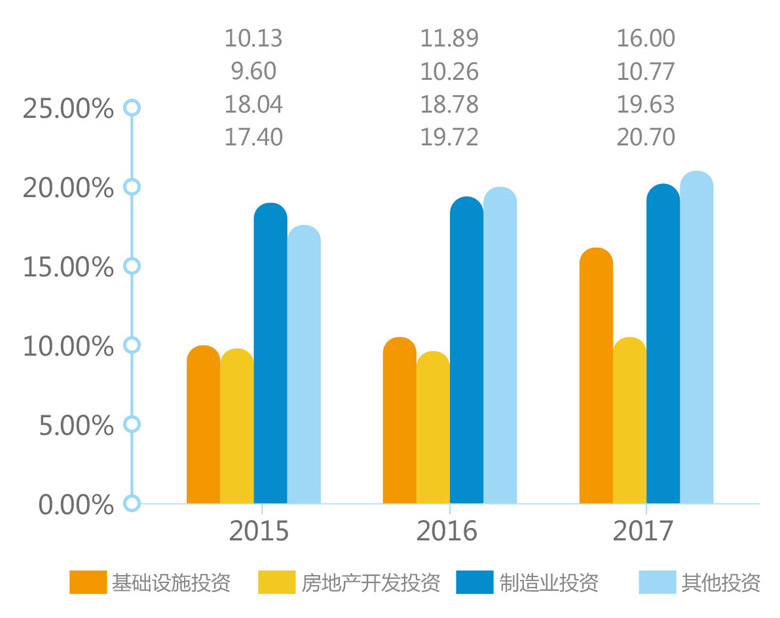

(三)各类型固定资产投资额增长趋势

根据近三年的数据,固定资产投资中房地产开发和制造业投资增速开始回落,基础建设投资则一直维持高位,特别是今年更有加速快跑的趋势。

各类型固定资产投资额增长趋势

数据来源:国家统计局

二.资源分布

本节从“固定资产投资主体”、“行业企业用户”、“供应商资源”、“主材分布”、“供应商增长”、“主材量增长”等方面分析行业资源,从资源分布图谱剖析建设行业基本业态和发展趋势。

(一)固定资产投资主体各行业企业占比

固定资产投资主体主要集中在建筑、金融/房产和政府/公共服务领域,所占比例为81.11%,其中建筑和金融/房产两大领域更有平分天下之势。

固定资产投资主体各行业企业占比

(二)用户类型数量占比

全国建设行业各企业用户数量中,排名前四的为建材供应商、房企、施工单位、咨询单位,占比达63.2%。

用户类型数量占比

(三)全国从业人员地理分布

建设行业从业人员主要集中在东部、中部和西部,与固定资产投资各区域占比基本吻合。

全国从业人员地理分布

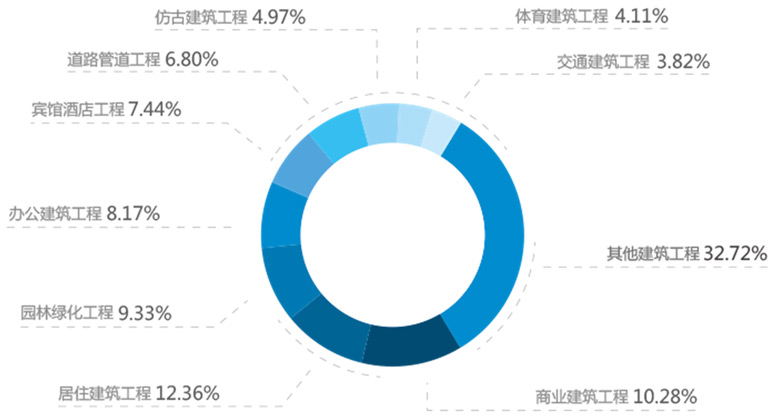

(四)全国工程项目类型占比统计

全国在建工程各项目类型中,居住建筑、商业建筑以及园林绿化建筑占比名列前三,分别为12.36%,10.28%,9.33%。

全国工程项目类型占比统计

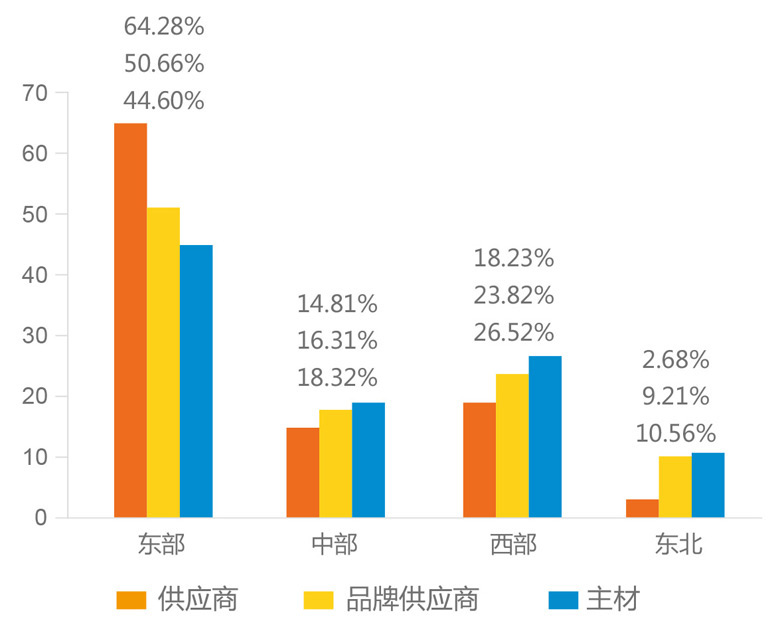

(五)全国供应商资源和主材资源分布

得益于新一轮“西部大开发”和“一带一路”战略的有序推进,西部已然成为我国目前经济最活跃的地区之一,对建材产品需求非常旺盛。相较于中部,西部地区无论在供应商、品牌供应商和主材供应商等方面资源,都占据很大优势。

全国供应商资源和主材资源分布

(六)全国网络渠道供应商同比增长统计

今年供应商注册量同2016同期相比有较显著的增长,“互联网+”大背景下,越来越多的建材厂商都在顺势而为,积极拥抱互联网。

全国网络渠道供应商同比增长统计

(七)全国网络渠道主材同比增长统计

主材增长基本是供应商增长的1.5~2.0倍,而西北地区的增长达到5倍多。相较于其他区域,积极拥抱“互联网+”的西北地区建材厂商更重视网络渠道。

全国网络渠道主材同比增长统计

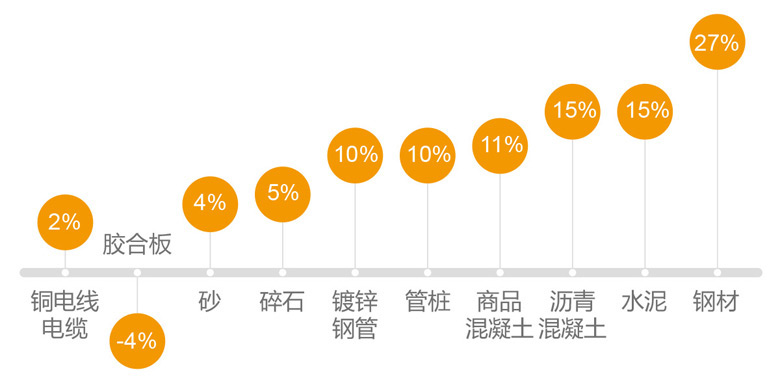

(八)主材同比涨跌统计

同2016年相比,90%的主材在近一年的时间内都有不同程度的涨幅,其中水泥、混凝土涨幅都超过10%,钢材则涨幅达27%之高。

主材同比涨跌统计

三.用户画像

此次调查发现,建设行业从业人员年龄范围主要在20-39岁之间,男女比例均衡,且主要集中于东部沿海发达地区。57.57%的人员学历在大专以上,且大多数是建筑相关专业毕业。

(一)用户地区分布

建设行业从业人员主要集中于东部沿海发达地区,其中前5名分别为山东7.93%,浙江7.63%,江苏7.35%,上海6.56%,广东6.55%。

用户地区分布

(二)用户学历分析

建设行业从业人员大专以上学历人数占比57.57%,初中及以下学历占15.15%。

用户学历分析

(三)用户年龄分析

80%以上的建设行业从业人员年龄在20-39岁之间,40-49岁占比为13.7%,50-59岁占比仅为4.1%。对于建设行业来讲,需要大量精力和时间的投入,是工作的黄金时期。40岁以上这部分人基本已处于管理岗位。

用户年龄

(四)用户性别分析

建设行业从业人员男女比例相差基本不大,可以说是男女各顶半边天。

用户性别

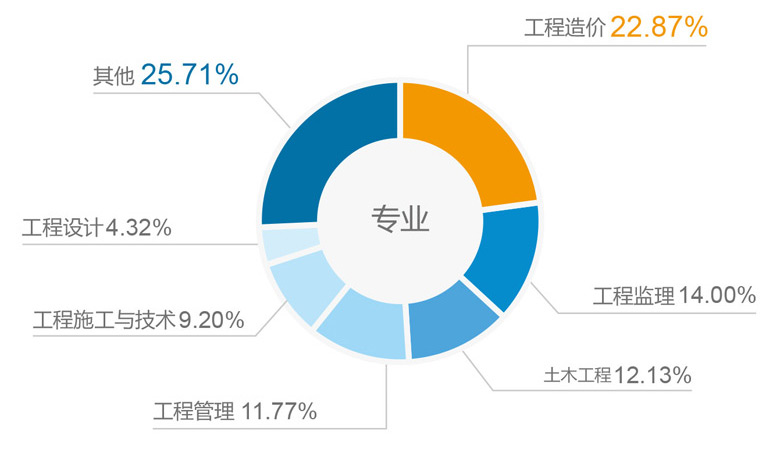

(五)用户专业分析

74%以上的行业从业人员都是相关专业毕业,主要由于建设行业作为一个专业性较强且工作强度较大的行业,准入门槛相对较高。

用户专业

四.用户行为

本节通过对用户的搜索行为及使用习惯进行研究,对“热搜材料”、“热搜品牌”“热询材料”“关注指标”、“信息偏好”等统计分析,深入了解建设行业用户偏好和需求,更好得预测市场行情。

(一)热搜材料分析(TOP10)

塑料管、水暖及卫浴五金等材料品种多、规格多,不同材质用途各异,而且在平常的建设工程中用量大,搜索热度一直名列前茅。

热搜材料TOP10

(二)热门品牌分析(TOP10)

本次热搜品牌排行榜中,ABB作为电力和自动化技术领域的领导厂商位居榜首,鞍钢集团则紧随其后,施耐德位居第三。

热门品牌TOP10

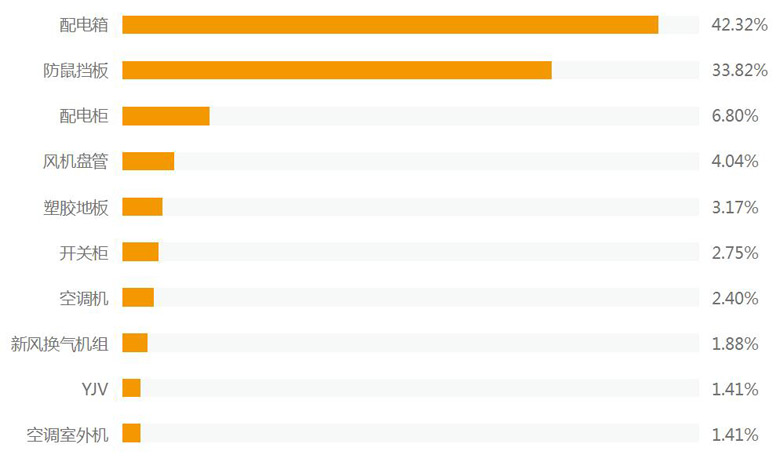

(三)热询材料分析(TOP10)

热询材料TOP10中,95%以上询价为非标类材料,其中配电箱和防鼠挡板占76.14%。

热询材料TOP10

(四)全国各区域询价量占比分析

全国各区域询价活跃量前三甲分别为:华东占比30.31%,西南占比18.6%,华北占比16.86%。

全国各区域询价量占比

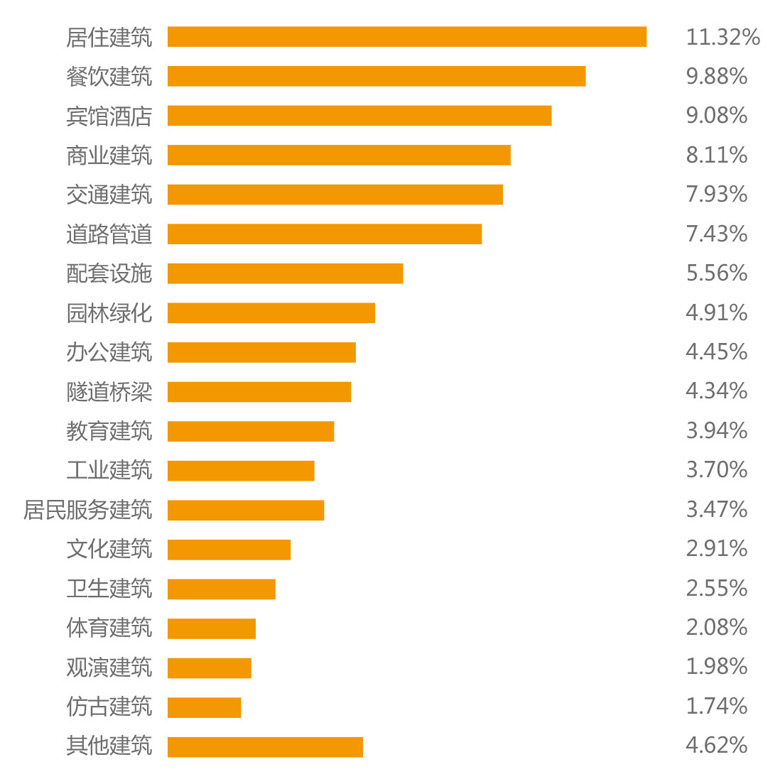

(五)关注指标类型分析

用户关注的造价指标前五分别为居住建筑、餐饮建筑、宾馆酒店、商业建筑、交通建筑。

关注指标类型

(六)登录时间分析

在9:00-11:59和14:00-17:59这两个上班时间段使用网络平台进行查价工作的用户占比49.61%,超过50%的人,在下班或休闲时间依然沉迷工作,甚至有9.72%的小伙伴凌晨还在奋战,一直听说建设行业人民加班成狂,真不是吹出来的。

登录时间

(七)登陆时长分析

登录时长0-15分钟的用户占据主力,用完即走是行业用户专业务实的具体体现。

登陆时长

(八)办公地点分析

在公司办公依然是建设行业从业人员的主流,占比86.9%。

办公地点

(九)搜索引擎使用情况分析

使用百度搜索引擎的建设行业从业人员占绝大多数,达到81.18%。是的,尽管一边黑着百度,最后发现还是离不开百度。

搜索引擎使用

PC端,Google Chrome的使用率最高,达到52.3%;移动端,最受欢迎的是手机百度,占35.82%,其次是Chrome,占23.09%。

浏览器使用情况

(十一)终端设备使用情况分析

使用win7的行业人员占大多数,达到60.9%,尽管微软停止了WinXP的更新支持,仍有17.71的人在使用,windows系统依然是大家使用的主流,绝大多数人的首选。移动设备中使用人数最多的是华为手机,占22.15%,其次是iPhone占16.51%,而除了华为、iPhone、步步高、OPPO、三星、小米等主要智能机品牌以外,其他机型的使用率仅为9.35%。

终端设备使用

(十二)其他偏好分析

除了正常工作以外,用户还喜欢通过网络获取知识资料、新闻资讯、教育培训、招聘信息等,其中获取知识的意愿最强烈,占比43.5%,其次是新闻资讯,占比26.12%。

其他偏好

结语

近两年中国经济呈放缓迹象,但是中央政府依然在竭力保持中国作为亚洲最大经济体的地位,政府工作报告提出2017年计划实现6.5%的GDP增长目标。自2016年开始,全国固定资产投资增速呈稳定上升趋势,其中基建投资表现犹为活跃。

在经历了四年多的负增长PPI(工业生产者出厂价格指数)终于华丽逆袭,钢铁产品也迎来了中国市场5年以来的最高价格水平。自去年9月起,煤炭、钢铁、木材、不锈钢等材料价格就一路上扬。尽管近一个月,钢材等有小幅下跌,但是就钢铁、水泥等材料需求呈强势增长,且运输、化工原料、人工的接力狂涨的状况下,估计钢材出现大幅下跌的可能性不大。

此外,建材行业在去产能、供给侧改革的大背景下,随着钢铁、水泥行业去产能进程的深入,“互联网+”的发展也给建材企业迎来新的发展机遇。相信在不久的将来,全国范围内建材行业的供给格局也将进一步改善。因时而动、应需而变的龙头企业将继续保持高速增长。

附件: