灾害保险赔付率仅1%文献

职工王志生因车祸遭不幸 安康保险定额赔付暖家人

职工王志生因车祸遭不幸 安康保险定额赔付暖家人

职工王志生因车祸遭不幸 安康保险定额赔付暖家人

近日,天津铁路分局工会副主席、职工安康保险代办分处管委会主任李龄携分局工会生活部长等有关人员,在丰润车务段工会领导的陪同下,驱车前往河北省遵化市,亲手将安康保险赔付金30000元、本金10000元、满期

10工程保险费费率表

10工程保险费费率表

10工程保险费费率表

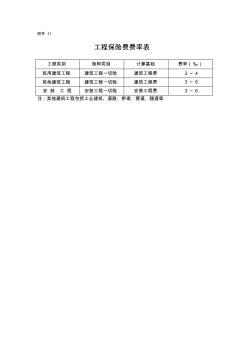

附件 11 工程保险费费率表 工程类别 险种类别 计算基础 费率(‰) 民用建筑工程 建筑工程一切险 建筑工程费 2 ~ 4 其他建筑工程 建筑工程一切险 建筑工程费 3 ~ 6 安 装 工 程 安装工程一切险 安装工程费 3 ~ 6 注:其他建筑工程包括工业建筑、道路、桥梁、管道、隧道等