直接材料价格差异计算文献

LED灯具价格差异原因

LED灯具价格差异原因

LED灯具价格差异原因

LED灯具价格差异原因

材料价格计算表

材料价格计算表

材料价格计算表

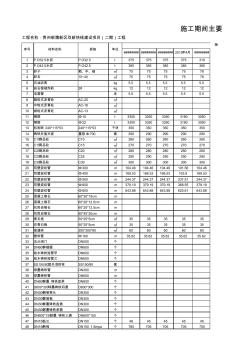

######## ######## ######## 2015年4月 ######## 1 P.O32.5水泥 P.O32.5 t 375 375 375 375 310 2 P.O42.5水泥 P.O42.5 t 385 385 385 385 380 3 砂子 粗、中、细 m3 75 75 75 75 78 4 碎石 10~40 m3 75 75 75 75 78 5 石油沥青 kg 5.5 5.5 5.5 5.5 5.5 6 岩石铵锑炸药 2# kg 12 12 12 12 12 7 电雷管 发 5.5 5.5 5.5 5.5 5.5 8 粗粒式沥青砼 AC-25 m3 9 中粒式沥青砼 AC-16 m3 10 细粒式沥青砼 AC-13 m3 11 钢筋 Φ10 t 3300 3350 3350 3180 3050 12 钢筋 Φ22 t 3300 3350 3350 3180 30