•中国已建成的PX项目共18个,总计产能超过1400万吨/年;

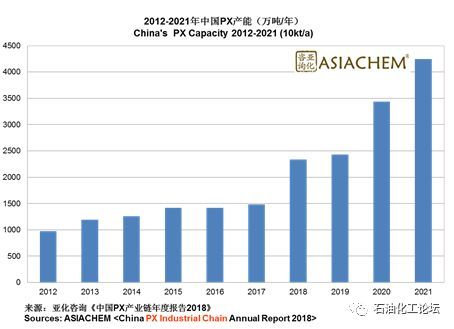

•预计2021年中国PX产能将超4200万吨。2022年中国将完成PX的进口替代,从PX进口国转变为出口国;

•第三届中国炼化一体化研讨会将于2018年6月27-28日在大连召开,中国PX项目建设与对亚洲市场的影响,将是会议探讨的重要内容之一。

亚化咨询数据显示:截至2018年5月,中国已建成的PX项目共18个,形成总计1483万吨/年PX产能。其中腾龙芳烃(福海创)160万吨/年产能自2015年停产至今,2017年中化弘润石油化工建成的60万吨/年的PX产能暂无开车计划。因此,现阶段中国实际运行中的PX产能为1263万吨/年。

作为PTA的上游原料,PX是中国石化产业中为数不多的产能不足的化工产品。2017年中国PTA有效产能4655万吨/年,随着翔鹭石化、远东石化等陆续恢复生产,产量增至3500万吨。受PTA产业需求增长的拉动,2017年中国PX产量达到980万吨,但国内供应缺口却持续扩大,2017年进口量达到1405万吨,对外依存度达到59%,创下历史新高。

基于PX供应的巨大缺口以及其良好的经济效益,中国掀起PX项目建设热潮。亚化咨询梳理了每一个处于建设、前期工作或计划中PX项目的业主实力、审批进度、建设现状、下游规划和资源配套等要素,认为其中建成投产可能性超过50%的项目合计有12个,将于2021年与已建成的18个项目一起,形成总计4243万吨/年PX产能。其中,大型炼化一体化项目配套的PX装置将引领中国PX产能的爆发式增长。

恒力2000万吨/年炼化一体化项目位于大连长兴岛石化产业基地,总投资562亿元,设计原油加工能力2000万吨/年,芳烃联合装置公称规模450万吨/年(以PX产量计)。目前,项目正在建设中,计划2018年7月完成安装,10月正式投料试生产。

浙石化4000万吨/年炼化一体化项目位于舟山绿色石化基地,总投资1730.8亿元,分两期建设总规模为4000万吨/年炼油、800万吨/年对二甲苯、280万吨/年乙烯。项目一期投资901.6亿元,规划建设2000万吨/年炼油+520万吨/年芳烃+140万吨/年乙烯。目前项目一期正在建设中,计划于2018年底投产。项目二期方案最大限度生产乙烯及下游产品,规划建设2000万吨/年炼油+520万吨/年芳烃+140万吨/年乙烯,计划于2021年一季度投产。

中化泉州炼化一体化项目(二期)位于福建省泉州市湄洲湾石化基地泉惠石化工业区,总投资约325亿元,主要将炼油能力从1200万吨/年扩建到1500万吨/年,以及新建100万吨/年乙烯、80万吨/年PX及下游化工装置。目前正在建设中,计划于2020年6月建成中交,2020年12月投料试车。

盛虹1600万吨/年炼化一体化项目位于连云港石化产业基地,计划总投资776.5亿元,建设规模为1600万吨/年炼油、280万吨/年对二甲苯、110万吨/年乙烯。2017年9月,项目获江苏省发改委核准。

旭阳石化1500万吨/年炼化一体化项目位于曹妃甸石化产业基地,计划总投资558亿元,分三期建设1500万吨/年炼化一体化项目,包括1500万吨/年炼油、200万吨/年PX、120万吨/年乙烯及相关配套设施。

锦江石化芳烯一体化项目位于古雷石化产业基地,计划总投资600多亿元,采用国际一流的1000万吨/年原油加工工艺技术,匹配260万吨/年PX和150万吨/年乙烯,不生产气煤柴等成品油。2016年12月,项目签约;2017年11月,项目方案论证会举行。

中委广东石化2000万吨/年炼化一体化项目位于广东揭阳大南海石化工业区,将采用炼油-芳烃-化工一体化方案,建设2000万吨/年炼油+260万吨/年芳烃+120万吨/年乙烯。项目计划在2018年内开工,并于2021年建成投产。

中沙合作的兵器工业集团精细化工及原料工程项目位于辽宁省盘锦市辽东湾新区,报批总投资695亿元,规划建设1500万吨/年炼油、100万吨/年乙烯、160万吨/年PX及下游深加工联合装置。目前项目正在积极推进。

亚化咨询《中国PX产业链年度报告2018》显示,2018年底,浙石化一期与恒力石化两大炼化一体化项目配套PX装置建成投产,中国将新增850万吨/年PX产能,对进口货源形成巨大冲击,到2021年中国PX产能预计将达4243万吨。预计2022年中国将完成PX的进口替代,从PX进口国转变为出口国,并对周边国家形成极大的溢出挤压效应。

第三届中国炼化一体化研讨会将于2018年6月27-28日在大连召开。恒力、浙石化等民营炼化巨头将与行业专家将齐聚大连,中国PX项目建设与对亚洲市场的影响,将是会议探讨的重要内容之一。会议还将安排对恒力炼化一体化项目所在地—大连长兴岛(西中岛)石化产业园的工业参观与考察。