文:吳裕彬 / 金融經濟學家吳裕彬

頂級高手在決鬥前總是互相比量著對方,看誰先露出破綻,這就是中國和美國目前的情況,看到底是美股先咔嘭,還是中國房地產先咔嘭。

而國際金融界幾乎公認美股牛市和中國房地產的牛熊拐點是不可預測的。我有幸接觸到很多金融預測高手,他們有的預測到了超級股災的超級大頂,有的預測到了一整年的A股大盤的走勢,點位非常精准,但到目前為止,還沒有一個人能預測准這輪美股牛市和中國房地產的牛熊拐點。

而談到美股的牛熊拐點,最近出了一個極大的干擾性事件,那就是特朗普的1.5萬億美元減稅和稅改法案已經通過了,這樣一來會有大量的資金流向美國,這麼多資金回流美國,又得給美股牛市續命。

所以要精確地把握美股的牛熊拐點,就必須搞清楚減稅和稅改法案對美國宏觀層面尤其是資金面的影響(這裡不談減稅對普通老百姓是不是公平,因為美股的走勢和他們的心情無關,而且關於這個我也談過了)。

而關於這個問題,中國的媒體上都是你抄我我抄你的垃圾,或者是天馬行空的邏輯意淫,一點乾貨沒有。筆者在美國的學界,投研機構,以及智庫裡查閱了很多關於減稅法案的實證經濟學資料,流覽了上千頁的英文文獻,這才倒吸了一口冷氣。這個減稅法案不一般呐!

外行看熱鬧,內行看門道。從美國稅改和減稅法案的歷史實證資料來看,特朗普真的很了不起。在戰後這麼大規模的減稅(稅率下調的幅度)和稅改法案只有甘迺迪和雷根總統做到過,而他們都是歷史上民望最高的美國總統,考慮到特朗普是蓋勒普民調裡民望最低的首任總統,更顯得他力排眾議,非同凡響。作為美國總統的特朗普是一隻令人驚豔的黑天鵝。

那麼這個堪稱黑天鵝減稅法案會對美國的資金面產生什麼影響呢?根據美國稅收研究基金會(TaxFoundation)的模型預估,在未來十年,該減稅法案會使美國的存量資本(capitalstock )比沒有該法案的情況下增加9.9%。現在再來點基本的宏觀經濟學公式:CA= S-I,CA是經常帳戶(CurrentAccount),S是儲蓄淨額,I是投資淨額。上面的公式可以變成I=S-CA。存量資本增加約等於投資淨額。

那麼減稅法案要使美國的存量資本(capitalstock )增加9.9%,投資資金需要從儲蓄裡出,而美國的儲蓄率是主要經濟大國裡最低的,所以根本就不夠,那麼怎麼辦,這個時候不足的地方只有靠經常帳戶赤字來提供(CA= S-I是負值,亦即經常帳戶——主要是貿易赤字。在投資淨額大幅上升的情況下,儲蓄的缺口越大,貿易赤字越大)。是的,特朗普的萬億美元減稅大法會使美國的貿易赤字增加。

貿易赤字增加對美股會有什麼影響?一般人或許不知道,還當這是壞事,貿易赤字增加很多時候確實是壞事,但這一次卻絕不是。精通宏觀經濟學的人應該知道這個基本公式currentaccount(經常帳戶)+ financial account(金融帳戶)= 0,如果貿易赤字增加,那麼financialaccount就會相應的增加,也就是貿易赤字越增加,淨流入美國的資金額就會相應的越增加。

一句話,特朗普的萬億美元減稅大法會使美國的貿易赤字增加,也就是使更多的資金流入美國。你從貿易帳戶看是赤字,從金融帳戶看是美國大量吸引全球資金進來。萬億美元減稅法案本質就是美國的吸金大法,就像拿著個很大很幹的拖把在地板上吸水。

那麼到底萬億美元減稅法案會增加多少資金流向美國呢?讓筆者帶著大家算一算,目前美國的私人固定資產存量約為43萬億美元,一個好的基準預測是這個數值的增速會和GDP看齊。假設是這樣,那麼根據美聯儲的GDP預估增速,過了10年到了2027年,美國的私人固定資產存量在沒有減稅法案的情況下會增加到65萬億美元。

美國稅收研究基金會預估說這個減稅法案會使私人固定資產存量增加9.9%,也就是65*9.9%=6.4萬億美元。而這私人固定資產存量增加的6.4萬億美元是超過了美國GDP增長空間所能容納的,所以只能靠貿易赤字亦即資金淨流入來提供投資資金。這意味著這個萬億美元減稅法案在未來十年會導致美國的資金淨流入(貿易赤字)增加6.4萬億美元。也就是說,特朗普減稅法案會使每年淨流入美國的資金總額增加6400億美元。

未來十年,平均每年增加6400億美元淨流入美國。這對我之前的預測造成了極大的干擾。而且特朗普減稅法案的威力還不止於此。特朗普減稅法案還把美國公司海外利潤匯回國內的稅率從35%降到了10%左右,而且名義稅額可以抵消已經在海外繳納的稅額得到實繳稅額。

據花旗銀行估計,目前美國公司留存在海外的利潤有2.8萬億美元,假設只有5分之一回流美國那也將是5600億美元。實證研究表明,這種情況下的海外利潤回流絕大部分被企業用來回購自己的股票,以及分紅。亦即這些錢很大部分是給美股抬轎子的。

每年淨流入美國的資金總額增加6400億美元,還有約5600億美元回流美國的海外利潤,這將極大的強化美股的資金面。

這就好比美股苦守牛市陣地,正在這個時候特朗普從全世界各地調來了數以千億美元為計的勤王之師,搞不好美股牛市還要打出一波高潮來。現在要問的問題是這每年數以千億美元為計的勤王之師,到底是從中國調回去的,還是從歐洲調回去的呢?不管是從中國調還是從歐洲調,這意味著前方人民幣和歐元兌美元都會大幅回檔,美元會有一波氣勢洶洶的主升浪。

這符合我在4月份就開始講的,這輪美元牛市還有最後一波主升浪,叫做美元指數死亡行軍。美元指數死亡行軍指的是美元將持續暴漲半年左右(預測時間誤差以月為單位),整個過程漲幅在20%左右,同期主要大類資產:原油,黃金,螺紋鋼,鐵礦石,銅礦,債券價格等等會大幅回檔,類似於死亡螺旋的持續下跌,所以叫做死亡行軍。

經過了這最後一波主升浪,美元熊市才會站穩腳跟,但是很多人可能挺不過這一輪死亡行軍,A股週期股,房地產股和白馬股尤其將慘不忍睹。

私人洽购请致电1333-28-77772 联系大公馆画廊叶小姐,或点击本链接访问内页索引

中美在決鬥前總是互相比量著對方,但是眼下美股更強了,似乎看不出破綻。今年6月底在減稅法案通過之前,我的美股預測截屏如下:

我每個預測都有明確的拐點時間範圍和預測誤差範圍時間範圍(預測時間誤差以月為單位或者預測時間誤差在若干個交易日之內)。在這個方面我是非常嚴謹的。沒有誤差範圍,那不是量化分析,那是神仙。“預測時間誤差以月為單位”指的是“實際發生的拐點,與我預測中寫明的拐點偏差是若干個月,絕對不可能超過一年。“左右”這個詞的意思是用統計學等數學方法做預測,必須得有誤差。

更何況我預測所用的資料頻率是月,所以預測時間誤差只能以月為單位(你可以試試用股票日收盤價為依據把拐點預測時間誤差控制在12天以內?這和我用月平均數據預測美股拐點,把預測時間誤差控制在12月以內,難度是一樣的)。2017年9月左右(預測時間誤差以月為單位),亦即從2017年9月到2018年9月都在這個預測時間誤差範圍覆蓋內,偏差沒超過一年,所以才能講預測時間誤差只能以月為單位。

目前美股依然在我之前的預測時間誤差範圍覆蓋內運行。但減稅法案每年年均給美國帶來六七千億美元的淨增資金流入量,使得美股牛市有可能超出我的預測時間誤差範圍。

美股看起來非常強大,美國的各項宏觀經濟資料都很好,這麼強大的美股牛市需要一個非常強有力的衝擊波才能將其終結,而萬億美元減稅法案的通過使得這個衝擊波很難來自於美國的內部,而自外部能給美股如此強有力的衝擊波的只有中國。關於這一點我在很早之前就講過:

離岸美元市場規模最高可有4萬億美元,中國利率黑市和香港,英屬維爾京群島之間每年約有1萬億美元的非法現金流,這證明中國利率黑市是離岸美元市場流動性來源中最大的一塊——占比約為25%。這也就解釋了為什麼人民幣匯率高企是中國給予美元資產最強的宏觀流動性支撐。

說的簡單一點,就是離岸美元相當一部分來自於中國。中國通過利率黑市向全世界輸出大量的離岸美元,人民幣匯率越高,中國輸出離岸美元的能力就越強,因此人民幣越強勢美元的流動性就越足。——2016年5月17日發表于《聯合早報》原文連結:http://www.zaobao.com/forum/views/opinion/story20160517-618012。

一句話,不光美聯儲可以收縮全球美元流動性,中國通過人民幣匯率貶值也可以調節全球美元流動性(由於中國在離岸美元市場占比太大),不同的是美聯儲加息會使資金從其他國家流回美國,而人民幣匯率貶值可以大大降低資金從其他國家流回美國的速度和規模。這也就是為什麼美國如此緊張人民幣匯率的原因,表面上談的是貿易,本質上是金融。

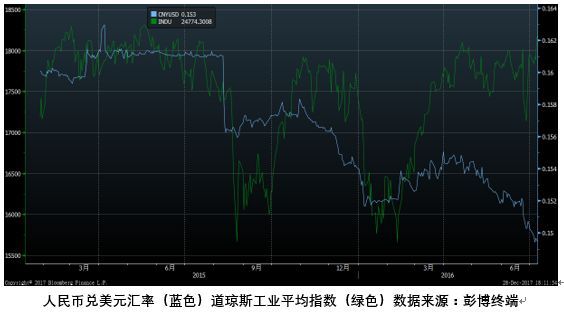

這也就是為什麼2015年8月11日人民幣匯率暴跌1136個基點,創次貸危機以來最大單日跌幅紀錄(單日跌幅1.99%),結果2015年8月24日,道鐘斯指數跌去1089點,從點數上來講,創下了道指史上最大跌幅。

不久之後耶倫就講考慮到中國的情況,有必要推遲加息。其實耶倫不是真的推遲加息而給中國喘息的活雷鋒,而是因為人民幣的威力徹底讓她醒悟了。墨西哥比索暴跌,俄羅斯盧布暴跌,印度盧布暴跌,歐元暴跌,對美股都不痛不癢,只有人民幣的暴跌可以給美股致命的打擊。

為了讓大家對人民幣匯率和美股之間的量化關係有個清醒的認識,我再把重要資料重複一下:2015年8月11日人民幣匯率暴跌1136個基點,創次貸危機以來最大單日跌幅紀錄(單日跌幅1.99%),結果2015年8月24日,道鐘斯指數跌去1089點,從點數上來講,創下了道指史上最大跌幅。當時美國的宏觀經濟資料也不錯,但沒有用,人民幣匯率握住了美股的生命線。大家可以看一下當時的資料圖:

因此預測美股牛熊拐點的關鍵不是在美國內部找問題,也不是在歐洲找問題,更不是在日本找問題,全世界只有中國掌握了美股的生命線,因此在下一個人民幣匯率下行衝擊波左右,美股大概率會大幅回檔甚至是開啟熊市。這一次美股和中國房地產的牛熊拐點就在彼此左右。

而人民幣匯率要出現一個堪比2015年8月那樣的下行衝擊波(由超級股災觸發),只有一個觸發點,那就是中國的房地產全面見頂,進入下行週期。房地產存量市場規模高達200萬億,是A股規模的4倍,房地產市場對人民幣匯率的影響遠非A股可比。

而關於中國的房地產見頂,我在去年10月已經做了預測,截屏如下:

考慮到今年年內美國超預期的通過了過去30年最大規模的減稅和稅改法案,極大的強化了美股的資金面,我判斷這一次觸發美股牛熊拐點的宏觀力量不在美國,也不在歐洲,而在我們手中。在中國房地產見頂的時間左右,美股也會見頂。我將預測修正為美股將於2018年6月左右(預測時間誤差以月為單位)見頂。

在這一輪美股熊市週期的初期,我們會見到中國房地產,人民幣匯率,美股共振下行的獨特景象。這也意味著在美國主導了全球經濟週期近100年之後,全球經濟週期將開始由中國主導。上一次全球經濟週期核心的更迭是87年前在大英帝國和美國之間進行的,之後的一切早已成為世人皆知的歷史。

作者:吳裕彬;来源:金融經濟學家吳裕彬(ID:yubinwoo),點擊本頁左下角可以繼續“閱讀原文”。