基建投资或未见底、下半年继续承压;“走老路”手段刺激经济并不可取

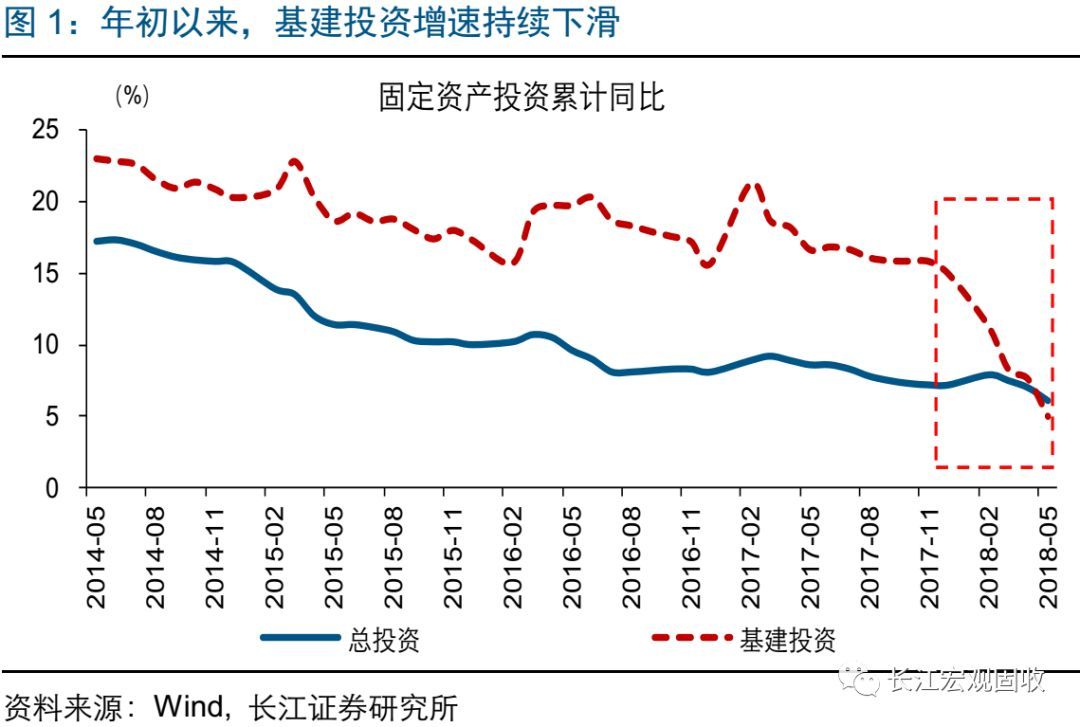

年初以来,基建投资增速连续下滑、创出新低,市场对宏观经济形势分歧较大。我国基建投资增速由去年年底的14.9%逐月下滑,5月已降至5.0%,创2013年以来历史新低。基建投资快速回落,导致部分市场人士做出“基建投资已经见底”判断,并进一步推断,基建投资可能成为下半年托底经济的重要发力点。

防风险、“堵后门”影响下,全年基建投资可能并未见底、下半年或将继续承压。基建投资的持续回落,主要受到防风险背景下信用收缩影响。从2018年债券到期和信托余额等情况来看,基建融资压力总体较大;“堵后门”影响下,政策导向也不支持资金违规流向地方政府融资平台。考虑到防风险、去杠杆是一场“持久战”,信用收缩尚未结束,全年基建投资可能并未见底、下半年或将继续承压。

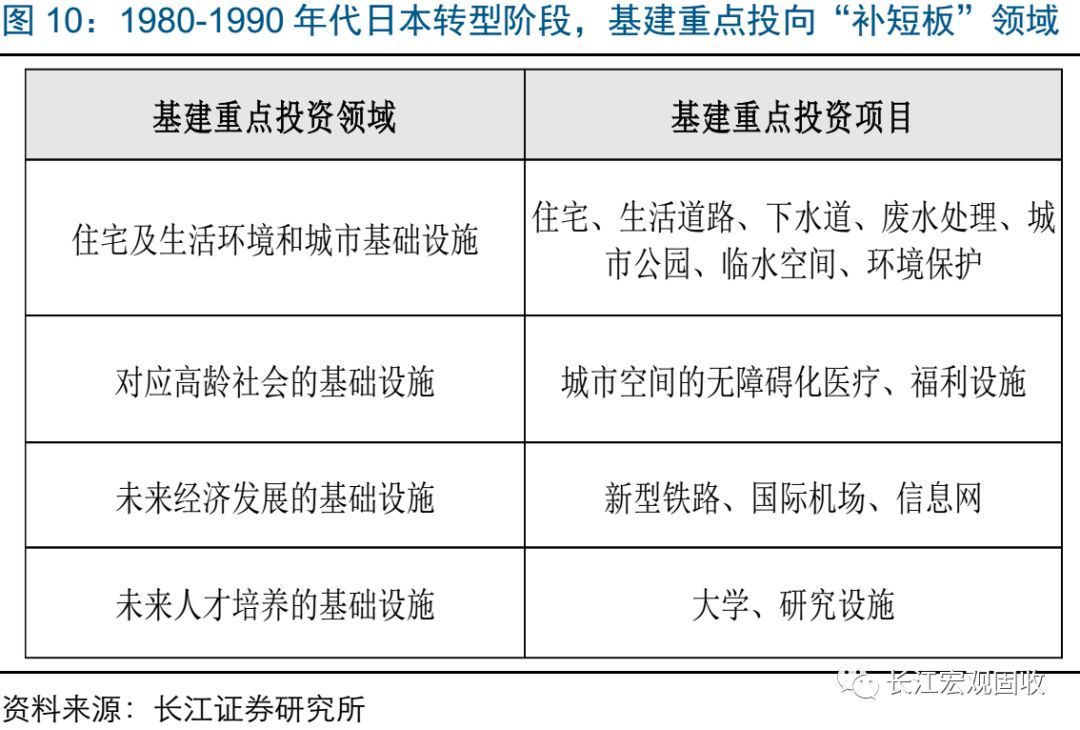

转型背景下,通过传统基建等“走老路”的手段刺激经济,并不可取。防风险背景下,坚决“堵后门”的同时,还需要积极“开前门”。结合日本等海外经济体转型经验来看,与产业升级和“补短板”相关的部分新型基建领域,或实现结构性发力;这在年初以来财政支出结构、PPP项目库分布中已有明显体现。

国内热点

基建投资见底了吗?

事件:1-5月,基础设施建设投资同比增长5.0%,年初以来持续回落。(资料来源:Wind)

点评:

年初以来,基建投资增速连续下滑、5月已降至2013年以来新低,导致部分市场人士做出“基建投资已经见底、下半年将通过基建托底经济”的判断。年初以来,我国基建投资增速持续回落,由去年年底的14.9%逐月下滑,5月已降至5.0%,创出2013年以来的历史新低。受基建投资下滑拖累,全国固定资产投资增速也由去年年底的7.2%回落至今年5月的6.1%。基建投资快速回落至低位,导致部分市场人士做出“基建投资已经见底”的判断,并进一步推断,基建投资可能成为下半年托底经济的重要发力点。

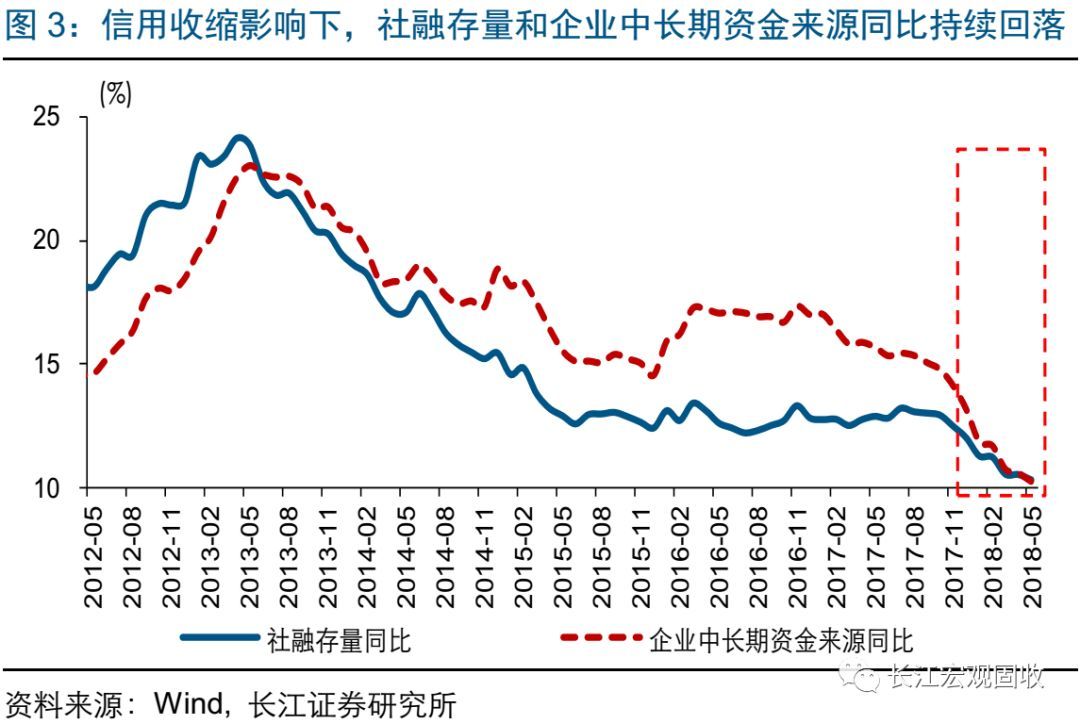

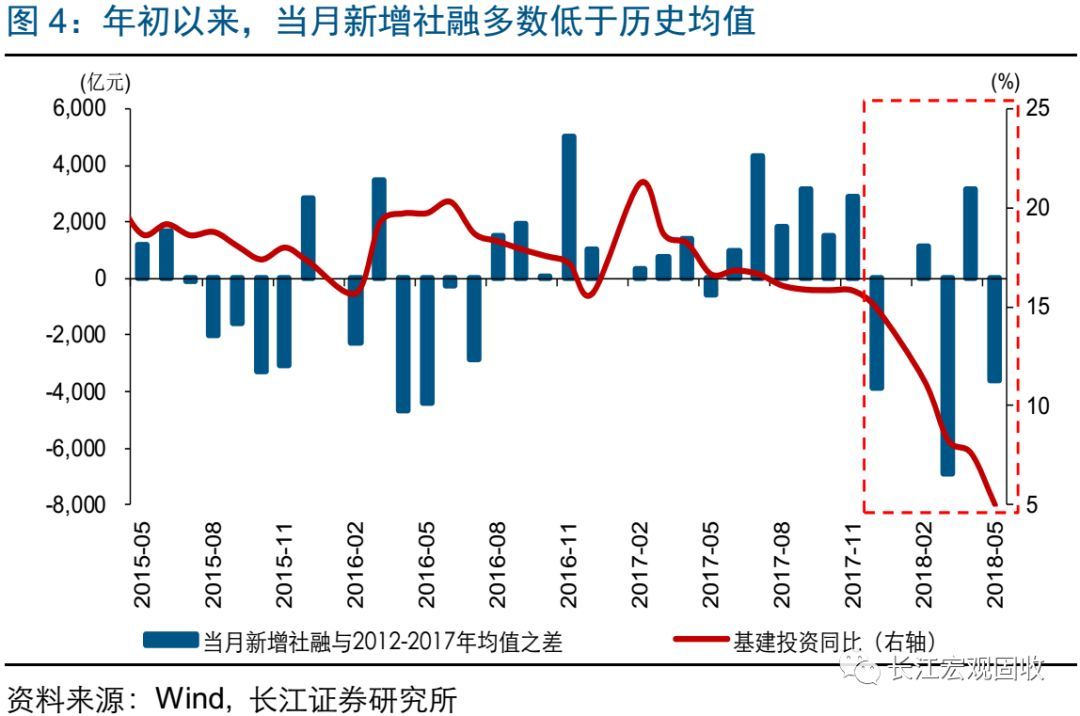

基建投资的持续回落,主要是受到防风险背景下信用收缩的影响。防风险是今后3年三大攻坚战之首,从2017年底开始,防风险的内涵逐步由金融防风险扩展至实体去杠杆。当前,防风险主要从债务风险比较高的非标融资入手,通过信用收缩来推动结构性去杠杆。受非标融资拖累,年初以来社融存量和企业中长期资金来源同比持续回落,今年5月已分别较去年年底下降1.7和2.9个百分点,当月新增社融也多数低于历史均值。信用收缩影响下,基建再融资压力加大,拖累基建投资增速持续回落。

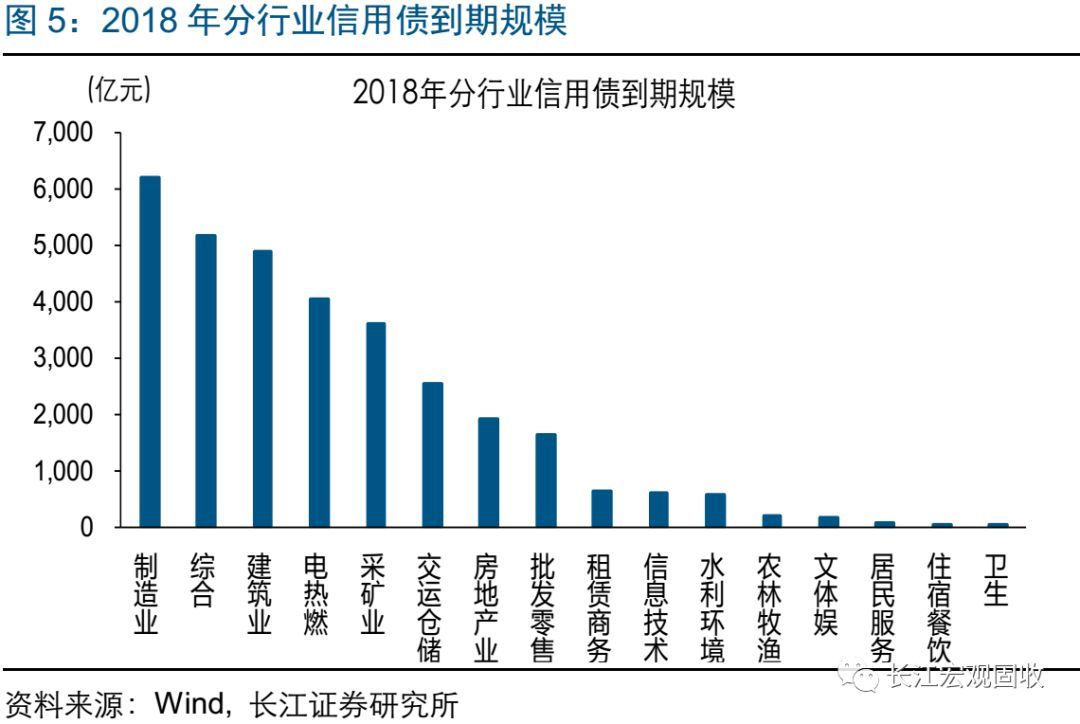

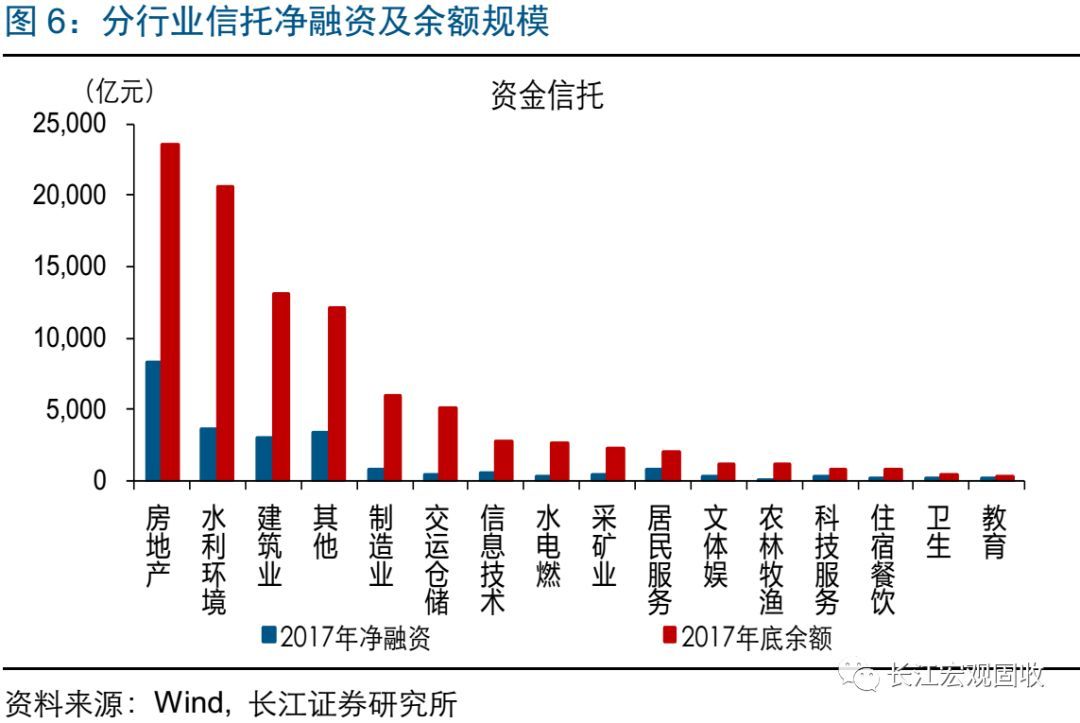

考虑到信用收缩逻辑对基建投资影响较大,总体来看基建投资可能较难发力。在前期报告《防风险下的投融资变局》中,我们就领先市场指出,防风险推进下,信用收缩逐渐显现,对房地产和基建融资影响将较为显著。从2018年分行业债券到期情况来看,电热燃、交运仓储等基建相关行业债券到期规模较大;从信托融资情况来看,2017年水利环境、交运仓储等基建相关行业净融资规模较大,信托余额也较高。防风险和信用收缩背景下,债券和非标融资等方式受影响较显著,基建再融资压力或进一步加大、持续拖累基建投资增速;总体来看,全年基建投资可能较难发力。

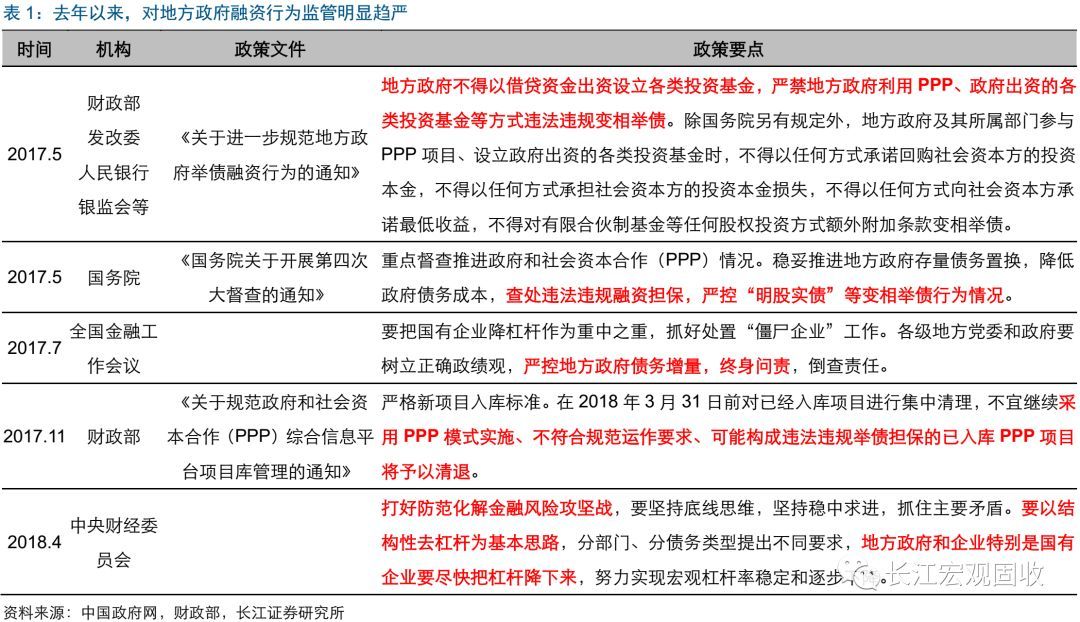

防风险背景下、坚决“堵后门”,政策导向也不支持资金违规流向地方政府融资平台等,进一步制约了基建投资的资金来源。防风险背景下,强调坚决“堵后门”;对融资需求端的行为更加规范,特别是与基建投资息息相关的地方政府融资。去年5月,财政部联合央行、发改委等部门发布《关于进一步规范地方政府举债融资行为的通知》,严禁地方政府利用PPP、政府出资的各类投资基金等方式违法违规变相举债。今年4月召开的中央财经委员会第一次会议,重点强调地方政府和企业特别是国有企业降杠杆。融资需求端的行为逐步规范,进一步制约了基建投资资金来源。

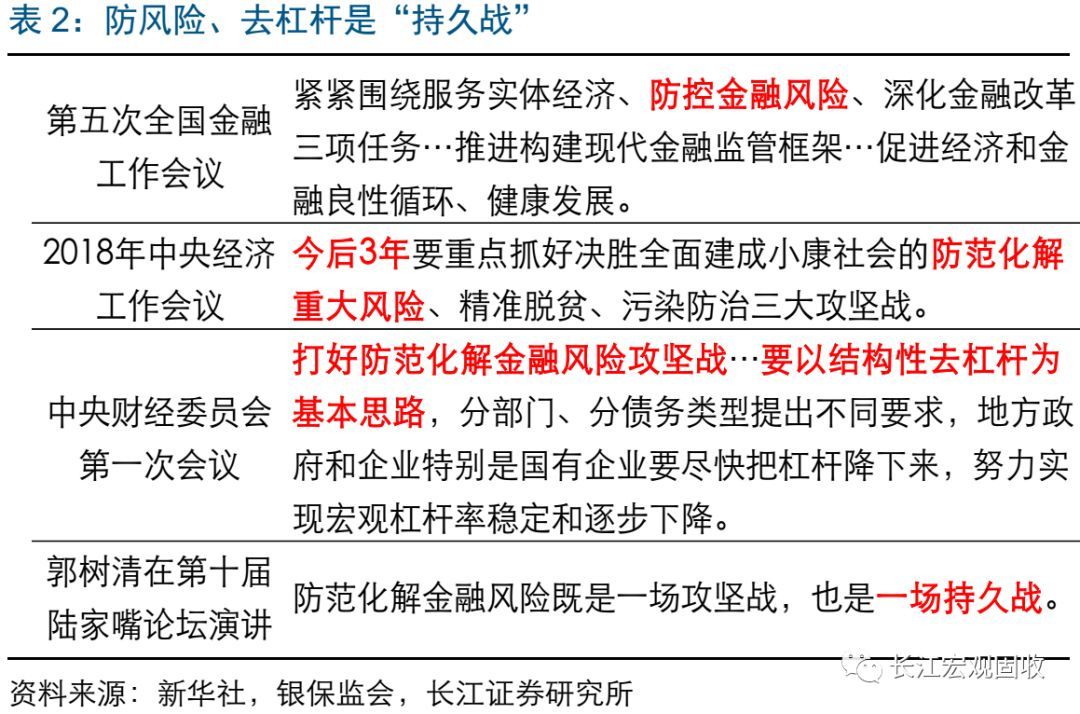

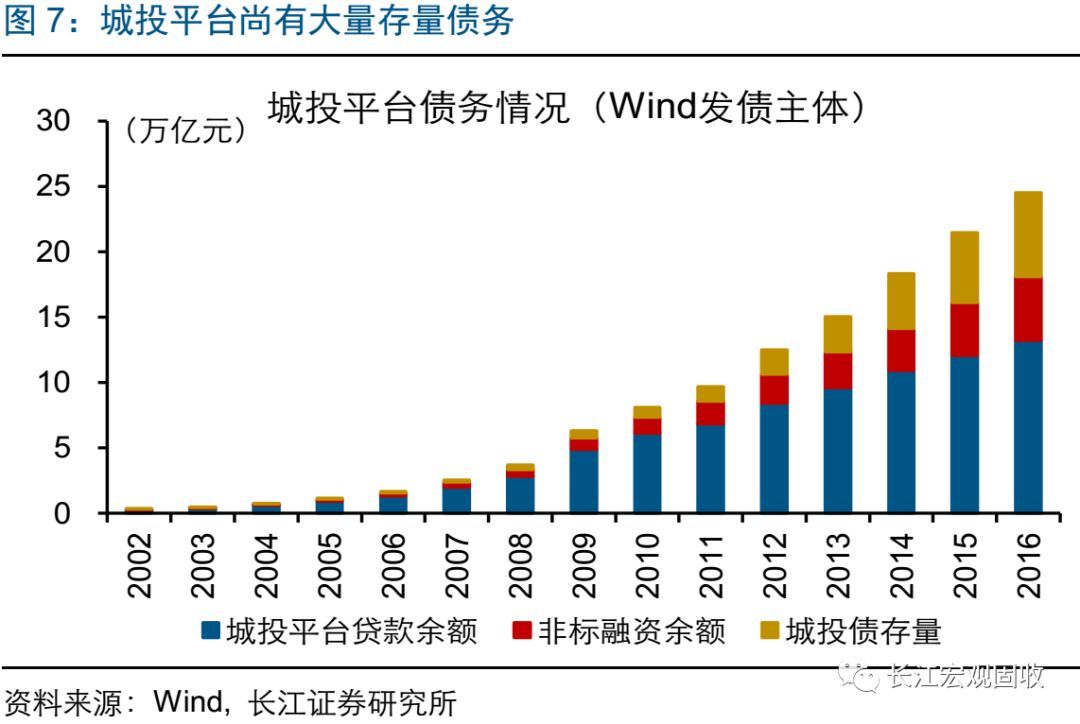

防风险、去杠杆是一场“持久战”,信用收缩尚未结束;“堵后门”影响下,全年基建投资可能并未见底、下半年或将持续承压。近期召开的第十届陆家嘴论坛上,银保监会主席郭树清强调,“防范化解金融风险既是一场攻坚战,也是一场持久战”。不论从顶层设计还是历史经验来看,防风险、去杠杆都是一个长期过程;主动去杠杆阶段,往往采取“紧信用”与“宽货币”政策组合,通过债务收缩来去杠杆。在企业杠杆率依然较高、城投平台尚有大量存量债务背景下,信用收缩尚未结束、对经济的影响或将持续显现;坚决“堵后门”影响下,全年基建投资可能并未见底、下半年或将持续承压。

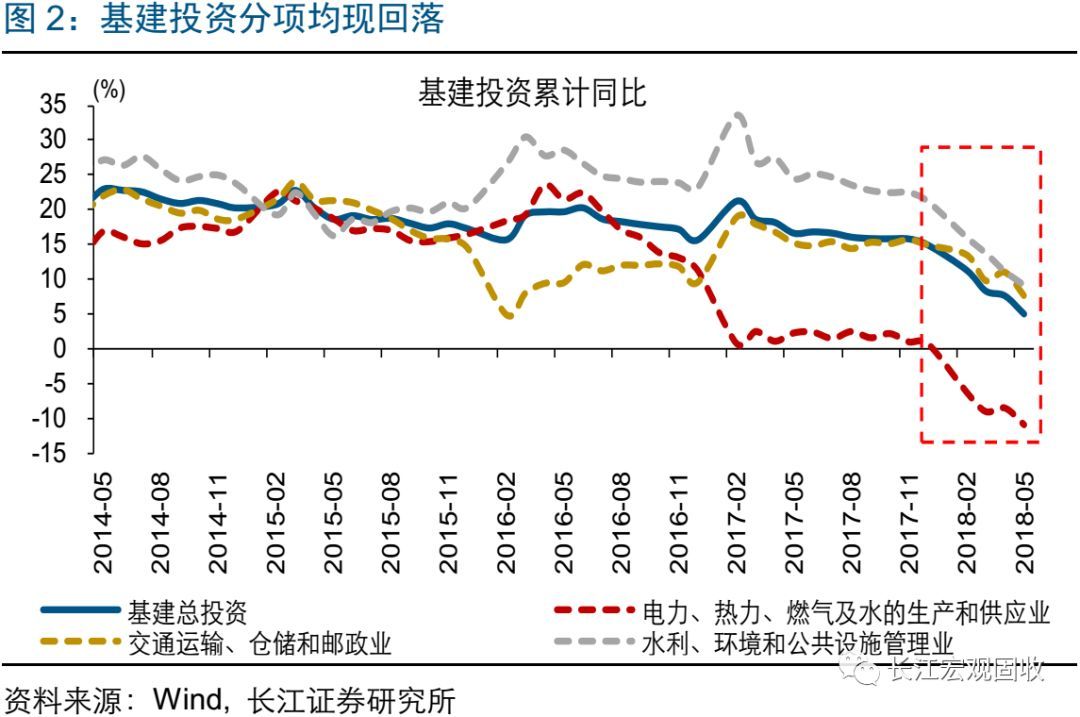

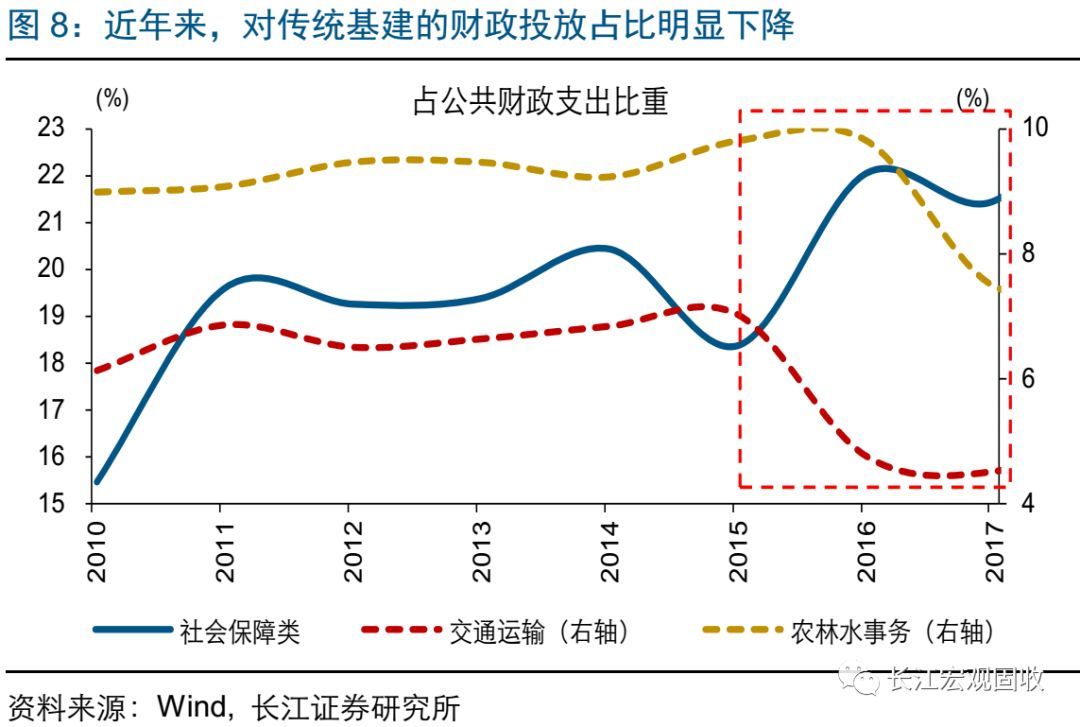

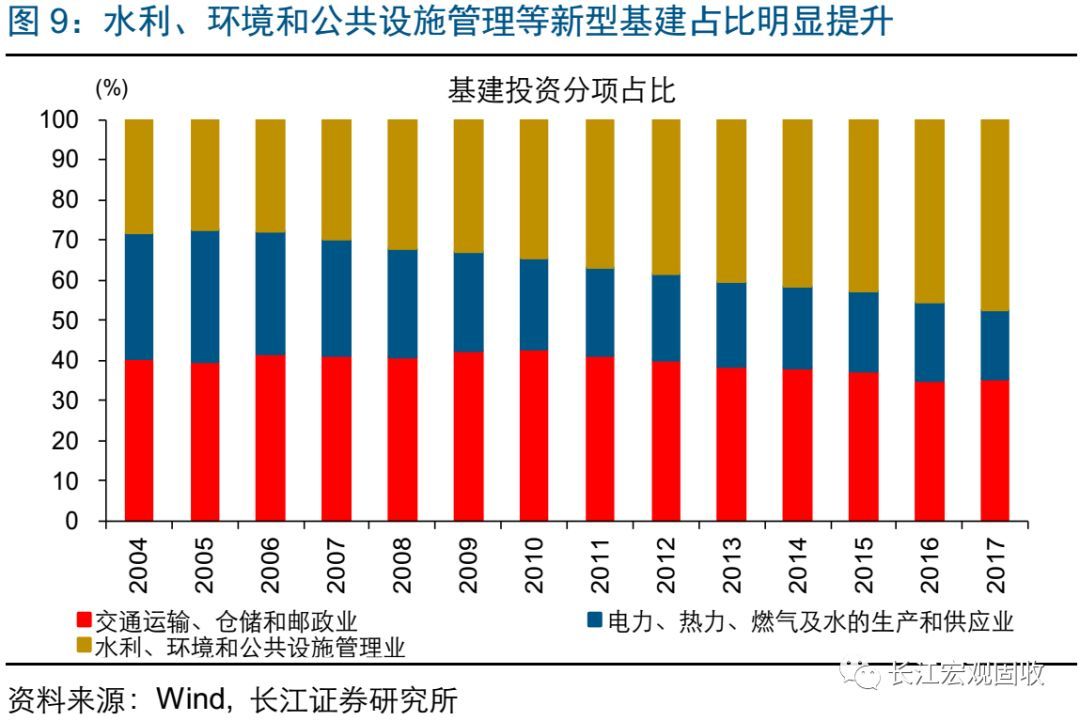

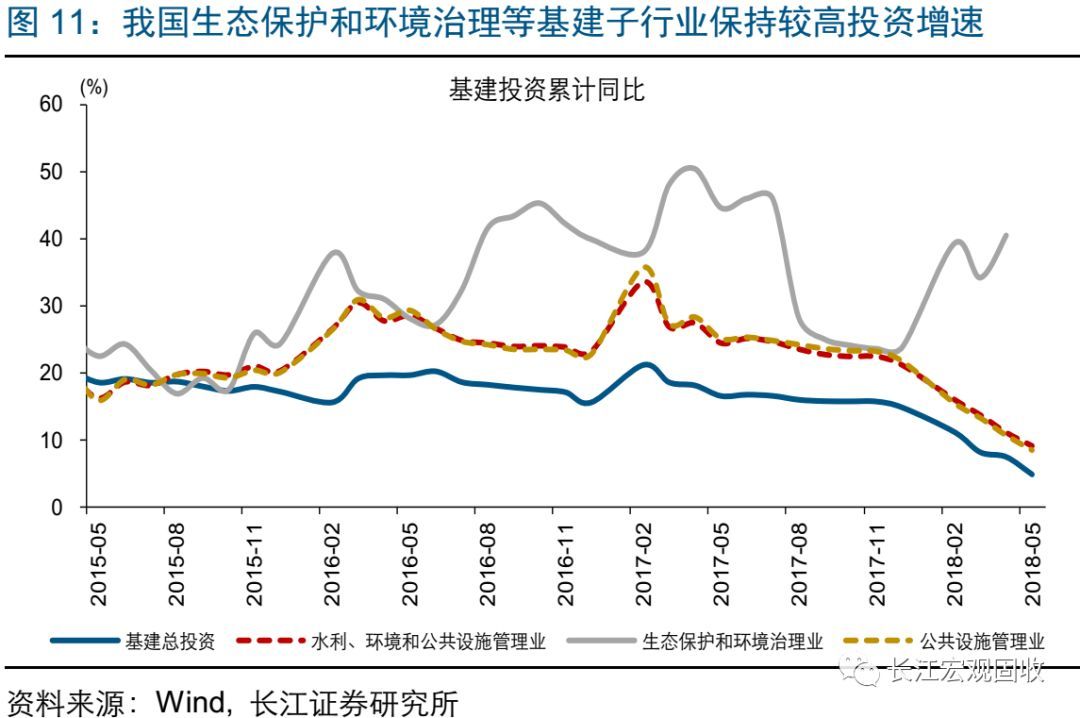

经济转型的大背景下,务必摒弃传统周期框架的思维习惯,通过“走老路”的手段刺激经济并不可取。近年来,伴随结构转型的持续推进,以传统基建为代表的部分“旧”增长动能,对经济的支持能力已明显下降。从基建投资结构来看,以水利环境和公共设施管理业为代表的新型基建占比明显提升,而交通运输仓储和邮政业、电力热力燃气及水的生产和供应业等传统基建板块,近年来投资占比持续回落,对经济支持力度也趋于弱化。当前,必须摒弃传统周期框架的思维习惯,而应该用转型的视角理解中国经济,通过“走老路”的手段刺激经济并不可取。

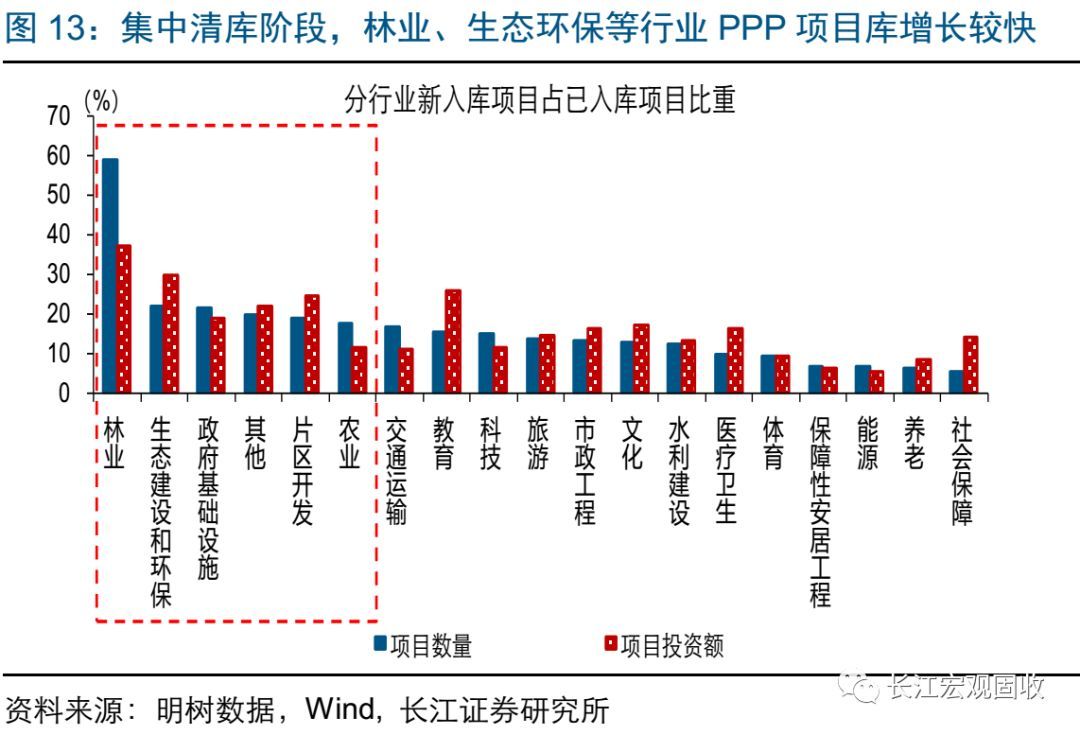

结合海外转型经验和近期政策导向来看,与产业升级和“补短板”逻辑相关的部分新型基建领域,或实现结构性发力。在信用收缩、“堵后门”的同时,还需要积极“开前门”,从债务收缩和经济结构优化两方面,双管齐下去杠杆、促转型。结合海外经济转型经验来看,与产业升级和“补短板”逻辑相关的部分新型基建领域,或实现结构性发力,这在年初以来我国的政策导向中也有明显体现。例如,今年1季度农业、扶贫等“补短板”财政支出分别增长38.3%和58.0%,明显高于整体财政支出水平;PPP集中清库阶段,林业、生态环保、农业等行业项目的入库和落地,仍然保持较快速度。

经过研究,我们认为:

①基建投资的持续回落,主要受到防风险背景下信用收缩影响。从2018年债券到期和信托余额等情况来看,基建融资压力总体较大。“堵后门”影响下,政策导向也不支持资金违规流向地方政府融资平台。

②考虑到防风险、去杠杆是一场“持久战”,信用收缩尚未结束,全年基建投资可能并未见底、下半年或将继续承压。

③经济转型的大背景下,务必摒弃传统周期框架的思维习惯,通过“走老路”的手段刺激经济并不可取。经济“开前门”或在部分新型基建领域体现。

④结合海外经济体转型经验来看,与产业升级和“补短板”相关的部分新型基建领域,或实现结构性发力;这在年初以来财政支出结构、PPP项目库分布中已有明显体现。

【本文推送内容节选自长江研究已发布报告,报告原文请见2018年6月24日发布的研究报告《基建投资见底了吗?》】

证券研究报告:

对外发布时间:2018年6月24日

【每周思考】2017/12/25

评级说明及声明

重要声明

长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告的作者是基于独立、客观、公正和审慎的原则制作本研究报告。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。本报告版权仅仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

免责声明

本订阅号不是长江证券研究所官方订阅平台。相关观点或信息请以“长江研究”订阅号为准。本订阅号仅面向长江证券客户中的专业投资者,根据《证券期货投资者适当性管理办法》,若您并非长江证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅或转载本订阅号中的信息。长江研究不因任何订阅本公众号的行为而将订阅者视为长江证券的客户。

市场有风险,投资需谨慎。本订阅号接受者应当仔细阅读所附各项声明、信息披露事项及相关风险提示,充分理解报告所含的关键假设条件,并准确理解投资评级含义。在任何情况下,本订阅号中的信息所表述的意见并不构成对任何人的投资建议,订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担全部投资风险。