铜矿集中在美洲。按照前十大铜矿公司旗下年产量在20万吨以上的铜矿分布,大型铜矿约70%坐落于南美洲,且大部分集中在智利,少量在秘鲁。其余大型铜矿还分布在北美、非洲和东南亚。这与全球铜矿储量分布大体相当; 从矿产角度看,100万吨年产以上的公司为智利国营(未上市)、自由港、必和必拓、嘉能可和墨西哥集团。而从市值角度看,参照最新的全球铜矿产商市值统计,前三大矿业企业为力拓、必和必拓和嘉能可,三者平均市值在5000亿人民币左右。我们认为未来三年全球矿业企业的主要资本开支项目来自Escondida和第一量子的巴拿马项目。 中国铜龙头。中国铜资源稀缺,因此矿产量偏低,老牌企业为江西铜业、铜陵有色和云南铜业。在过去10年,越来越多企业选择“走出去”,从铜产量上看,新的铜业巨头涌现:五矿资源、洛阳钼业和紫金矿业。 投资建议。从市值角度看,全球矿业三大巨头无疑是力拓、必和必拓和嘉能可,其经营品种丰富,平均市值在5000亿元左右;国内的矿业龙头是洛阳钼业和紫金矿业,两者平均市值也在1000亿元上下。 从估值角度看,海外铜矿企业平均的PE(TTM)估值11倍,相比于国内的42倍,显示海外投资者对矿业企业投资热情不高。而从盈利角度看,前三大巨头必和必拓、力拓和嘉能可在2017年归母净利润均在350亿人民币以上。国内矿业龙头紫金矿业和洛阳钼业同期水平仅在30亿人民币上下,盈利能力差距明显。 从偿债能力看,参照2017年报,海外矿企的平均资产负债率为50%,其中嘉能可最高,超过60%。而国内矿企平均资产负债率为62%,体现国内矿企在外延并购或资本开支依赖借款比重大。洛阳钼业、紫金矿业和江西铜业在偿债能力方面显示出明显竞争力。 综合估值、弹性和偿债能力,我们建议关注国内铜矿企业:五矿资源、紫金矿业、洛阳钼业和江西铜业。 风险提示:铜价因为全球需求疲弱受到压制,企业经营管理能力弱。 |

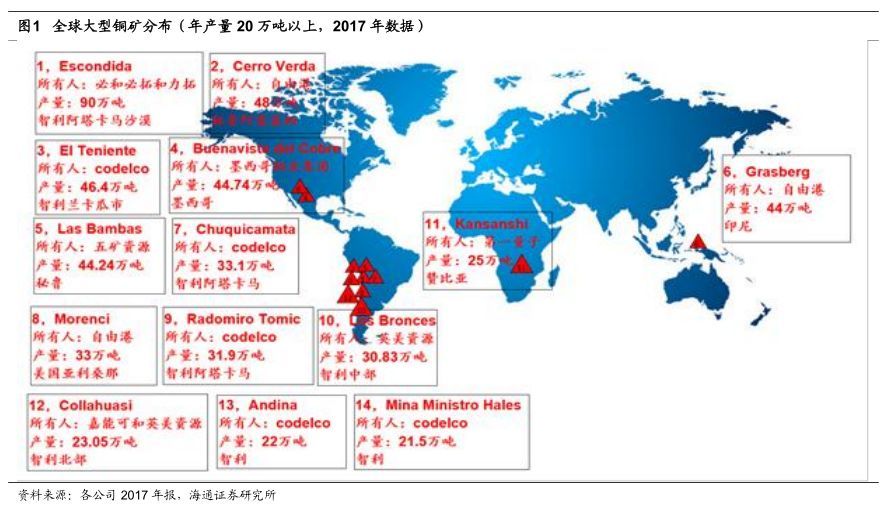

1. 大型铜矿集中在南美

我们统计了前十大公司拥有的年产量在20万吨以上的铜矿,可以发现,大型铜矿约70%坐落于南美洲,且大部分集中在智利,少量在秘鲁。其余大型铜矿还分布在北美、非洲和东南亚。这与全球铜矿储量分别也大体相当。

从矿产角度看,100万吨年产以上的公司为智利国营(未上市)、自由港、必和必拓、嘉能可和墨西哥集团。而从市值角度看,参照最新的全球铜矿产商市值统计,前三大矿业企业为力拓、必和必拓和嘉能可,三者平均市值在5000亿人民币左右。我们认为未来三年全球矿业企业的主要资本开支项目来自必和必拓的Escondida和第一量子的巴拿马项目。

2.国内铜企梳理

中国铜资源稀缺,因此矿产量偏低,老牌企业为江西铜业,铜陵有色和云南铜业。而在过去10年,越来越多企业选择“走出去”,从产量上看,新的铜业巨头涌现:五矿资源,洛阳钼业和紫金矿业。

3.投资建议

从市值角度看,全球矿业三大巨头无疑是力拓,必和必拓和嘉能可,其经营品种丰富,平均市值在5000亿元左右;国内的矿业龙头是洛阳钼业和紫金矿业,两者平均市值也在1000亿元上下。而对比铜矿产量,我们将市值/铜矿产量进行比对,发现有意思的现象。中国企业的平均水平在40位置,海外则在30位置。这个口径显示国内吨铜产量市值估值水平高于海外。

细究国内市值/铜矿产量比值,五矿资源最低,显示其在一众铜企中估值最低。

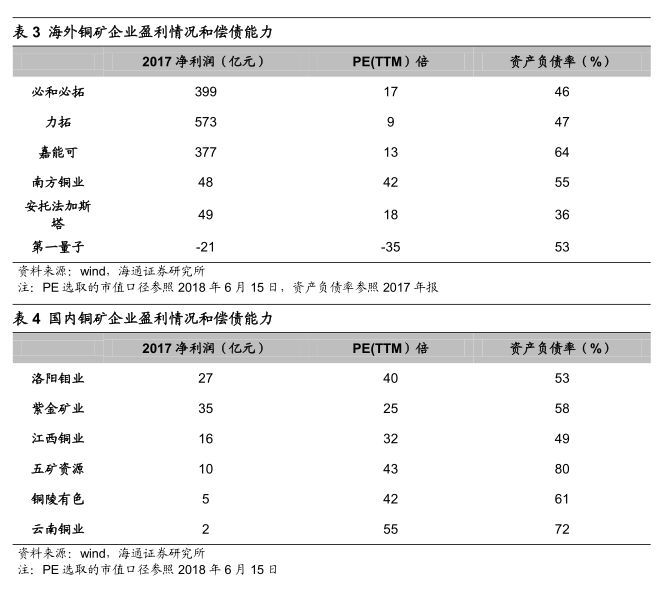

从估值角度看,海外铜矿企业平均的PE(TTM)估值11倍,相比于国内的42倍,显示海外投资者对矿业企业投资热情不高。而从盈利角度看,前三大巨头必和必拓、力拓和嘉能可在2017年归母净利润均在350亿人民币以上。而国内矿业龙头紫金矿业和洛阳钼业同期水平仅在30亿人民币上下,盈利能力差距明显。

从偿债能力看,参照2017年报,海外矿企的平均资产负债率为50%,其中嘉能可最高,超过60%。而国内矿企平均资产负债率为62%,体现国内矿企在外延并购或资本开支依赖借款比重大。而洛阳钼业、紫金矿业和江西铜业在偿债能力方面显示出明显竞争力。

综合估值、弹性和偿债能力,我们建议关注国内铜矿企业:五矿资源、紫金矿业、洛阳钼业和江西铜业。

4.风险提示

铜价因为全球需求疲弱受到压制,企业经营管理能力弱。