2017年铁合金行情总结

|

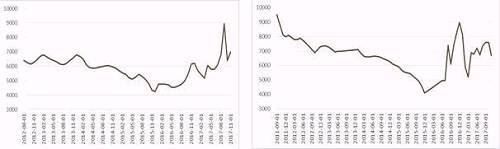

硅铁2017年走势

第一阶段:震荡上行

2016年6月铁合金短暂活跃后,到了12月就再度沉寂。2017年初铁合金整体成交持仓均较为不活跃。3月以后,成交持仓逐渐开始回暖,一路增仓上行。其主要原因在于,其下游钢铁期货大幅上行,且利润丰厚,基于需求预期的支撑,以及对于钢材上游铁合金补涨预期。而与此同时,硅铁方面,青海地区避峰生产厂家逐步增多,产量受限;锰硅方面,2016年4季度的高开工导致1-2月的弱势,而1-2月的弱势使得厂家纷纷拟定在3月检修,价格上行后,开工并未跟上。

第二阶段:急剧下滑

进入传统旺季后,下游尤其是冷轧卷板、热轧卷板库存持续累积,在3月美联储加息背景下,资金面预期趋紧,一方面钢材期货大幅回落,上游铁合金补跌,另一方面在3月价格大幅上行之时,硅铁前期避峰生产的青海地区开工率也快速走高,锰硅3月大涨时贸易投机较多,加上南方丰水期电价优惠,厂家大力生产,供应快速走高,随着钢厂采取低库存压价,现货也走软。

第三阶段:宽幅震荡后大幅上行

整体陷入宽幅震荡整理,随后大幅上行。硅铁自3 月后市场人气持续回落,而锰硅人气依旧,但临近年中,市场人气也有所回落。在此阶段,硅铁行情在跟随黑色行情补跌后,由于环保等原因,原料价格坚挺,成本支撑较强,宽幅震荡小幅上行。锰硅方面,由于锰矿进口暴增,初始成本支撑较强,但锰硅走弱后,港口库存持续累积创新高,成本支撑转弱,而宁夏等地区开工自3月后快速走高,整体宽幅震荡小幅走高。进入7月后,国内经济稳定复苏,工业生产者出厂价格涨幅扩大,高盈利将促使下游钢铁行业持续复产,有力支撑铁合金需求。供应方面,硅铁上游硅石矿受环保督察影响较大,硅石矿关停导致硅铁合金货源紧张,在库存较低的环境下,铁合金价格大幅抬升。

第四阶段:大涨后价格回调

铁合金价格触顶回落。硅铁自8月下旬起价格触顶回落,缘因供需格局转变。产业上游陆续复产,开工率增加,供给压力减弱,上游生产企业陆续下调出厂价格。而下游钢厂环保执行力度大幅增强,未来钢厂检修,提供年产计划对合金需求产生影响招标价触顶回落。加之下游钢厂生产问题频发,钢厂生产进一步增加难较大,需求难增加,总体供需预期转弱。同时下游钢坯大跌,钢材市场价格弱势运行近一步减弱市场支撑。

第五阶段:企稳回升

十月国庆以后,硅铁与锰硅价格走势出现一定分化。硅铁上游企业盼涨心态浓厚,拉涨价格,硅铁保持稳中向好态势,成交价格小幅上调。锰硅价格需求端碍于冬季钢厂限产对于合金及锰矿需求有所减弱,但供应端北方受环保检查影响,南方进入枯水期电价,部分关停。整体呈现震荡偏强走势。

下游市场需求

一、硅铁的下游消费需求稳定增长

作为铁合金行业主要需求端的钢铁行业,今年化解钢铁产能工作进展顺利,粗钢产量持续创新高。2016年下半年起,国内粗钢产量同比值有负转正,尤其在2017年开始产量累计同比一直维持在5%左右,体现出了下游产业对硅铁的需求较旺的势头。2017年1-10月累计粗钢产量为70950万吨,约需消耗283.8万吨硅铁。2017年1-10月累计镁产量为53.03万吨,约需消耗63.64万吨硅铁。

|

粗钢累计产量及同比

粗钢产量增加的主要原因,一方面是因为2015年开始的“稳增长”刺激效果的滞后,下游终端需求恢复,另一方面是因为上半年清理“地条钢”使得部分非统计口径内产量转向统计口径内。1-8月全国电炉钢产量达到4165万吨,同比增速超过10%,中联钢调研64家钢厂电炉开工率缓慢上升至65.7%,6-10月累计复产电炉产能约1250万吨。据中联钢统计,目前建成电炉220座,产能1.25亿吨,其中有约1500万吨属于长期停产产能。一方面是持续去产能,一方面是清理“地条钢”,今年政策力度较大,持续推动钢材利润转好。今年以来,全国盈利钢厂占比没有低于70%,而各钢材品种利润也十分丰厚。

下游钢厂高利润使得其原料需求稳定扩张,是铁合金价格的有力支撑。钢铁行业算上2016年6500万吨,去产能累计超过1.15亿吨,加上清理“地条钢”大约600余家企业,约1.2亿吨产能,整体钢铁行业产能去化成果斐然,这使得钢铁行业利润仍将维持在一定水平之上,而生产盈利也推动钢铁企业购买铁合金。

|

硅铁钢厂采购价格、硅锰钢厂采购价格

在铁合金贸易模式中,钢厂直销占比达70%-80%。与之对应,定价方式为每月一次的钢厂招标,河钢每月的招标价为北方合金价格的风向标。由于铁合金产量关停复产难度相对较小,产量对于利润相对敏感,1个季度内能从紧平衡到供过于求,因此2017年品种招标价格波动较快。2017年下游钢厂利润有明显的改观。2017年钢铁工业协会统计数据显示,1-10月,大中型钢铁企业累计实现利润1138亿元,同比增加3.68倍。受下游钢厂利润改观影响,铁合金采购价格整体维持高位。尽管进入采暖限产季,河北钢铁集团12月硅铁招标含税进厂承兑定价为7500元/吨,环比上涨500元/吨。同时沙钢硅铁12月招标价格为7400元/吨,亦较11月上涨500元/吨,且招标量维持高位。

2017年,对于钢铁消费,最大的部分仍然是建筑房地产板块。而房地产去库存从2015年开始,已经2年多,目前库销比已经处于历史地位,从库存周期看,目前处于被动去库存到主动增库存阶段,这意味着2018年房地产开发投资、新开工等环节仍将维持正增长。此外,2017年内地产需求很大一部分来自三四线城市货币化棚改,2018-2020年三年棚改计划,再改造各类棚户区1500万套,以每户60平米计算,2018年棚改面积占2016年新开工17%。综合来看,房地产由于政策转向中长期增速将放缓,但库存周期及棚改、租赁住宅将促使房地产需求仍然维持正增长。

制造业方面, 1-10月份,规模以上工业增加值同比增长6个百分点。与钢材关联较强的下游,1-10月通用设备制造业累计同比增长5.3个百分点,专用设备制造业累计同比增长6个百分点,汽车制造业累计同比增长15个百分点,铁路、船舶和其他运输设备制造业累计同比增长4.1个百分点,电器机械及器材制造业累计同比增长8.7个百分点。而利润总额基本均有增长,其中汽车制造业、电器机械及器材制造业增长幅度超过10%,综合来看,制造业有复苏迹象,但并未全面回暖,品类有所分化。

|

全国螺纹钢社会库存\全国热轧卷板社会库存

库存方面,2017年钢材库存进入主动增库存阶段,但11月采暖季准备不足,库存阶段性进入被动去库存,全年库存环比下降,2018年库存周期有望切换至主动增库存。因此,建筑地产惯性增长需求及工业材将是稳定2018年钢材需求主要推动力,预期2018年钢市供需总体呈现平稳小幅增长态势,产量增幅约1.6%。因此对铁合金需求仍旧会平稳增加,但增幅较17年将小幅缩窄。

二、硅铁进口量降至低位,出口量受政策提振拉涨

|

硅铁进出口量

我国不仅是硅铁产量大国,也是出口大国。2016 年累计出口硅铁 22.84 万吨,主要为含硅大于 55%硅铁,占比达 84.27%。2017 年起,我国硅铁出口关税由 25%下降到 20%,有利于提高硅铁产品的国际市场竞争力。同时,由于国内供给侧改革,国内外钢价倒挂,钢铁出口量大降,东南亚钢铁行业回暖,带动了国内硅铁出口走强,出口量大幅增长。2017 年1-10月,硅铁累计出口 31.22万吨,同比增长62.7%。2016 年我国累计进口硅铁 3.38 万吨,达到历史最高水平。而今年 1-10月,进口累计量大幅降低,仅 0.48 万吨。主要因 2017 年前,我国硅铁主要进口来源为朝鲜,政治形势紧张导致进口大幅降低。净出口的大幅增大,国内下游需求大幅增加,以及开工率维持较低水平导致硅铁库存迅速消化,价格拉涨。

三、供需平衡表硅铁供需平衡表

|

综合来看,供给方面,我们认为2018年供给受高利润,需求稳定增长预期所驱将推动产能利用率的上升。但长期停产企业复工难度较大,以及环保限产措施的强力实施将对产量有负面影响,估计产量增长约7.5%。国内需求方面,粗钢产量总体平稳增长利好需求。镁厂库存被动增加,在2018年资金偏紧格局下需求或有所减少,镁产量将小幅回落。整体对硅铁的需求呈现小幅增长趋势。净出口方面,世界经济回暖外部需求增加,特别东南亚钢厂需求有所扩大,但国内供需相对均衡,利润预期较好,拖累出口动力,净出口总体呈现下滑。库存方面,2017年硅铁库存大幅下降,年底库存紧张,厂家排单生产,2018年年初淡季库存有望小幅增加,但供需整体仍旧趋紧。

第三部分 2018年度展望及操作建议

2017年,铁合金期货不管在活跃度和价格上都获得了大幅度的抬升,这与政府“共给侧改革”取得成果,铁合金供需平衡趋于正常化有很大的关系。硅铁方面,供给端,硅铁合金由超过900万吨的严重过剩产能有效化解至635万吨,加之采暖季限产,环保督查对供给形成了压制。需求端,全球经济同步复苏,国内粗钢产量稳步增长,钢厂利润较好,致国内铁合金需求较为旺盛,国外需求扩张且受出口关税利好,铁合金净出口大增约67%,硅铁库存大幅降低。在供应偏紧,需求扩张的共同作用下,硅铁价格一路高涨。硅锰方面,受宁夏环保限产事件影响,硅锰市场报价上涨,导致上游港口锰矿价格跟涨,成本价格攀升。但硅锰企业整体开工率较低,在50%左右。需求端,钢厂利润较好,国内铁合金需求较为旺盛。展望2018年,预计铁合金价格整体将呈现宽幅震荡的走势,2018年全年铁合金价格运行区间在6000-9500元/吨之间,大部分时间重心会在6500-8500元/吨之间。基建投资大幅减速,则大概率价格重心区间维持,如进入主动增库存,四季度库存力度或最大,但采暖季限产产能利用率下降,价格保持区间震荡简要依据如下:

1. 下游粗钢产量预计仍旧呈现小幅上涨态势,对铁合金需求仍旧较为稳定。

2. 环保成本的增加造成价格重心小幅上移,政策性限产会在短期内造成价格疾涨。

3. 铁合金利润较高,目前铁合金产能仍旧较为充沛,硅铁整体产能利用率在60%左右,硅锰整体产能利用率在50%左右,且铁合金转产和停工复产周期都耗时较短,因此高利润情况不具备可持续性。一旦供需关系调换,价格将有所回落。

4. 锰矿港口库存下降明显,锰矿价格小幅上移。双焦价格上涨,铁合金成本小幅上移。

三、供需平衡表硅铁供需平衡表6

综合来看,供给方面,我们认为2018年供给受高利润,需求稳定增长预期所驱将推动产能利用率的上升。但长期停产企业复工难度较大,以及环保限产措施的强力实施将对产量有负面影响,估计产量增长约7.5%。国内需求方面,粗钢产量总体平稳增长利好需求。镁厂库存被动增加,在2018年资金偏紧格局下需求或有所减少,镁产量将小幅回落。整体对硅铁的需求呈现小幅增长趋势。净出口方面,世界经济回暖外部需求增加,特别东南亚钢厂需求有所扩大,但国内供需相对均衡,利润预期较好,拖累出口动力,净出口总体呈现下滑。库存方面,2017年硅铁库存大幅下降,年底库存紧张,厂家排单生产,2018年年初淡季库存有望小幅增加,但供需整体仍旧趋紧。

2018年度展望及操作建议

2017年,铁合金期货不管在活跃度和价格上都获得了大幅度的抬升,这与政府“共给侧改革”取得成果,铁合金供需平衡趋于正常化有很大的关系。硅铁方面,供给端,硅铁合金由超过900万吨的严重过剩产能有效化解至635万吨,加之采暖季限产,环保督查对供给形成了压制。需求端,全球经济同步复苏,国内粗钢产量稳步增长,钢厂利润较好,致国内铁合金需求较为旺盛,国外需求扩张且受出口关税利好,铁合金净出口大增约67%,硅铁库存大幅降低。在供应偏紧,需求扩张的共同作用下,硅铁价格一路高涨。硅锰方面,受宁夏环保限产事件影响,硅锰市场报价上涨,导致上游港口锰矿价格跟涨,成本价格攀升。但硅锰企业整体开工率较低,在50%左右。需求端,钢厂利润较好,国内铁合金需求较为旺盛。展望2018年,预计铁合金价格整体将呈现宽幅震荡的走势,2018年全年铁合金价格运行区间在6000-9500元/吨之间,大部分时间重心会在6500-8500元/吨之间。基建投资大幅减速,则大概率价格重心区间维持,如进入主动增库存,四季度库存力度或最大,但采暖季限产产能利用率下降,价格保持区间震荡简要依据如下:

1. 下游粗钢产量预计仍旧呈现小幅上涨态势,对铁合金需求仍旧较为稳定。

2. 环保成本的增加造成价格重心小幅上移,政策性限产会在短期内造成价格疾涨。

3. 铁合金利润较高,目前铁合金产能仍旧较为充沛,硅铁整体产能利用率在60%左右,硅锰整体产能利用率在50%左右,且铁合金转产和停工复产周期都耗时较短,因此高利润情况不具备可持续性。一旦供需关系调换,价格将有所回落。

4. 锰矿港口库存下降明显,锰矿价格小幅上移。双焦价格上涨,铁合金成本小幅上移。