万联研选,你值得花三分钟阅读的投资简报

锡价慢牛可期,铟资源开发在即,锡业股份(000960)为全球“锡”和“铟”双龙头。基于对锡金属价格的看好和公司稳固的龙头地位,万联研究所首次覆盖,给予其“增持”评级。

本期呈现上市公司:锡业股份(000960)

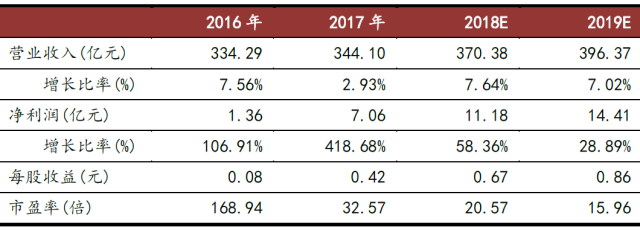

公司于2018年4月26日发布了2017年度报告,报告期内,公司实现营业收入344.10亿元,同比增长2.93%;实现归属上市公司股东净利润7.06亿元,同比增长418.68%;实现归母扣非净利润9.19亿元,同比增长286.33%。发布年报同时,公司也发布了2018年一季报,报告期内,公司实现营收90.33 亿元,同比增长17.93%;实现归母净利润1.76亿元,同比增长21.79%;实现归母扣非后净利润1.77亿元,同比增长17.44%。

【投资要点】

锌精矿和锡金属价格上涨驱动公司2017年业绩增

公司2017年业绩大幅增长的主要原因系锌精矿和锡金属价格上涨带动对应产品营收增长和毛利率回升:

1) 受益于国内锌精矿价格的上涨,公司锌精矿产品营收同比增长53.09%,毛利率同比大幅提升13.05个百分点,进而带动锌精矿产品毛利同比大幅增长46.86%,贡献全年46.56%的毛利增量;

2)SHFE锡2017年均价同比上涨21.74%,带动公司锡锭和锡材产品营收分别上涨13.48%和33.86%,毛利率分别上涨3.04个百分点和1.18个百分点,对应的毛利分别增长26.16%和29.97%,合计贡献全年35.92%的毛利增量。

从整体营收来看,虽然锌精矿、锡锭和锡材产品营收增长强劲,但是营收占比较高的贸易业务营收的下降对营收构成拖累,导致公司整体营收只是小幅增长。2018年一季度,公司毛利率同比和环比均有所下降,主要原因系锡和锌金属价格2018年以来处于高位震荡的格局,但是在积极有效的经营管理下,营收实现了较快的增长,期间费用率也有一定程度的下降,从而保证了一季度的业绩增速。

铟冶炼项目投产在即

“锡”和“铟”双龙头名副其实

公司是锡行业龙头企业,拥有完整的锡的采、选、冶及深加工产业链。

在上游资源端,公司为全球“锡”和“铟”双龙头:目前,公司锡金属保有量75.18万吨,铟金属保有量6187吨,锌金属保有量407.73万吨,铅金属8.38万吨,铜金属保有量119.84万吨,银2924吨,钨金属8.26万吨 。冶炼端, 公司拥有锡冶炼产能8万吨/年, 铜冶炼产能10万吨, 锌精矿产能10万吨/年。下游加工环节,公司有锡材产能3.6万吨,锡化工2.4万吨 。2017年生产锡锭3.34吨,锡材2.83吨,锡化工产品1.61 吨, 而且公司锡金属产量2005年以来一直稳居全球第一位 ,占全球的比例达到21.08%(占国内锡金属产量的比例为43 .55%)。近年来,基于云南地区丰富的资源优势,公司积极展开了针对上游资源的开发和冶炼产能的扩张:

1)于2016年启动了10万吨锌、 60万吨铟冶炼技改定增项目, 该项目实施的主体是子公司云锡文山锌铟冶炼有限公司,预计于 2018 年内建成投产。该冶炼项目的矿石原料主要由云南华联锌铟股份有限公司提供,其中10万吨锌冶炼与现有的锌精矿产能完全匹配 ,是锌产业链的进一步延伸,而60吨铟冶炼项目则意味着公司正式开始了对铟资源的发和利用, 对公司而言是全新的利润增长点;

2)另外,公司报告期内实施了华联锌铟铜街-曼家寨矿段360 万吨 /年扩建工程及其配套项目,该项目的实施将进一步增强华联锌铟的采矿能力,进一步提高公司原料供应能力。

锡消费需求平稳,锡矿供给恐面临收缩

全球锡精矿的供应较为集中, 中国、印尼和缅甸合计占全球70%左右的锡精矿的供应。国内大型锡矿山品位下降, 小型企业则由于环保政策保持高压态势,开采活动受限,因此锡精矿整体增量较为有限。

印尼而言,一方面也面临着矿山资源品位的下降和开采成本上升,另一方面印尼政府锡精矿出口政策趋紧。缅甸地区由于前几年的过度开发,锡矿逐步转入地下开采,原矿品位也发生了明显的下降,后续供应增量面临逐步的回落 。锡的消费情况 。锡的消费情况结构而言,锡焊料(主要应用于半导体集成电路领域)占65%,镀锡板8% ,锡化工产品15%,锡合金、玻璃等其他领域占 12% 。2016和2017年全球精炼锡的消费增速为 1-2% 左右,全球半导体行业稳步发展下,预计 2018年继续保持平稳的增速。

锡金属消费需求 的平稳增长和库存处于历史低位背景下,锡矿资源过度开发和锡矿品位下降带来的供应的收缩有望带动锡价进入慢牛行情。

【盈利预测与投资建议】

预计公司2018-2019年EPS 为0. 67 元和 0. 86 元, 结合2018年4月27日收盘价13.78 元,对应的PE 为20.57 和15.96倍, 基于对锡金属价格的看好和公司稳固龙头地位,首次覆盖

万联研究所给予“增持”评级

公司投资评级

买入:未来6个月内公司相对大盘涨幅15%以上

增持:未来6个月内公司相对大盘涨幅5%至15%

观望:未来6个月内公司相对大盘涨幅-5%至5%

卖出:未来6个月内公司相对大盘跌幅5%以上

基准指数 :沪深300指数

风险因素

锡价大幅下跌; 锌价大幅下跌;定增项目投产不及预期。

万联证券研究所 分析师:宋江波

S0270516070001

免责条款

本报告仅供万联证券股份有限公司的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告为研究员个人依据公开资料和调研信息撰写,本公司不对本报告所涉及的任何法律问题做任何保证。本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。本报告的版权仅为本公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表和引用。