精品文献

成本核算方法有哪些

建筑安装企业成本核算方法

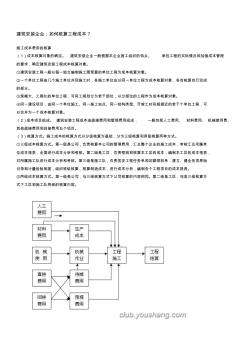

建筑安装企业:如何核算工程成本? 施工成本费用的核算 (1)成本核算对象的确定。 建筑安装企业一般根据本企业施工组织的特点、 承包工程的实际情况和加强成本管理 的要求,确定建筑安装工程成本核算对象。 ①建筑安装工程一般以每一独立编制施工图预算的单位工程为成本核算对象。 ②一个单位工程由几个施工单位共同施工时,各施工单位应以同一单位工程为成本核算对象,各自核算自行完成 的部分。 ③规模大、工期长的单位工程,可将工程划分为若干部位,以分部位的工程作为成本核算对象。 ④同一建设项目,由同一个单位施工、同一施工地点、同一结构类型、开竣工时间相接近的若干个单位工程,可 以合并为一个成本核算对象。 (2)成本项目组成。 建筑安装工程成本由直接费用和管理费用组成, 一般包括人工费用、 材料费用、 机械使用费、 其他直接费用和间接费用五个项目。 (3)核算方式。施工成本的核算方式以分级核算为基础,分为三级

试论房地产开发成本核算方法与成本控制对策

试论房地产开发成本核算方法与成本控制对策

试论房地产开发成本核算方法与成本控制对策

本文分别对房地产开发成本核算方法和成本控制中存在的问题进行了分析,同时针对这些问题给出了房地产开发成本核算与成本控制的相关建议,以供参考。