精品文献

工程成本会计分录

工程成本会计人工费练习题

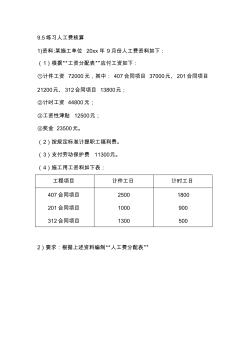

9.5练习人工费核算 1)资料 :某施工单位 20xx年 9月份人工费资料如下: (1)根据“工资分配表”应付工资如下: ①计件工资 72000元,其中: 407合同项目 37000元、 201合同项目 21200元、 312合同项目 13800元; ②计时工资 44800元; ③工资性津贴 12500元; ④奖金 23500元。 (2)按规定标准计提职工福利费。 (3)支付劳动保护费 11300元。 (4)施工用工资料如下表: 工程项目 计件工日 计时工日 407合同项目 201合同项目 312合同项目 2500 1000 1300 1800 900 500 2)要求:根据上述资料编制“人工费分配表” 9.6 练习材料费的核算。 (1)资料 :某施工单位 20xx年 9月份材料费核算资料如下: ①各工程领用钢材如下表 工程项目 计量单位 数量 计划单价 /元 407合同项目

企业会计分录大全

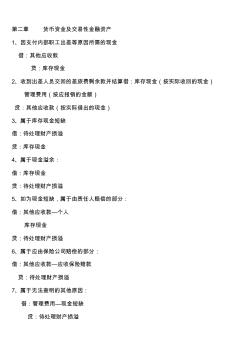

第二章 货币资金及交易性金融资产 1、因支付内部职工出差等原因所需的现金 借:其他应收款 贷:库存现金 2、收到出差人员交回的差旅费剩余款并结算借:库存现金(按实际收回的现金) 管理费用(按应报销的金额) 贷:其他应收款(按实际借出的现金) 3、属于库存现金短缺 借:待处理财产损溢 贷:库存现金 4、属于现金溢余: 借:库存现金 贷:待处理财产损溢 5、如为现金短缺,属于由责任人赔偿的部分: 借:其他应收款—个人 库存现金 贷:待处理财产损溢 6、属于应由保险公司赔偿的部分: 借:其他应收款—应收保险赔款 贷:待处理财产损溢 7、属于无法查明的其他原因: 借:管理费用—现金短缺 贷:待处理财产损溢 8、如为现金溢余,属于应支付给有关人员和单位的: 借:待处理财产损溢 贷:其他应付款—应付现金溢余(××个人或单位) 9、属于无法查明的现金溢余: 借:待处理财产损溢 贷:营业外收入—资产盘盈利