精品文献

合作建房交房产税

办公楼装修费是否交房产税

对于房屋装修费是否计入固定资产原值缴纳房产税, 应根据装修涉及 的工程而定。 根据《国家税务总局关于进一步明确房屋附属设备和配套设施计 征房产税有关问题的通知》 (国税发 [2005]173 号)的规定: “为了

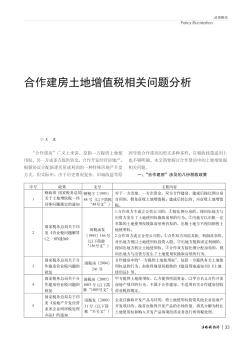

合作建房土地增值税相关问题分析

\"合作建房\"广义上来讲,是指一方提供土地使用权,另一方或多方提供资金,合作开发经营房地产,根据协议分配新建房屋或利润的一种特殊房地产开发方式。但实际中,由于历史情况复杂、旧城改造等原因导致合作建房的形式多种多样,在税收政策适用上也不够明确,本文简要探讨合作建房中的土地增值税相关问题。一、\"合作建房\"涉及的几份税收政策