成本核算会计项目化教程教学资源文献

项目成本核算

项目成本核算

项目成本核算

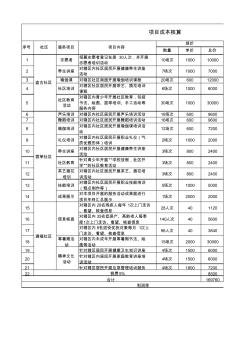

数量 单价 总价 1 志愿者 招募志愿者登记在册 30人次,并开展 志愿者培训活动 10场次 1000 10000 2 养生讲座 对辖区内社区居民开展健康养生讲座 活动 7场次 1000 7000 3 瑜伽课 对辖区社区局面开展瑜伽培训课程 20场次 600 12000 4 社区培训 对辖区社区居民开展茶艺、插花培训 课程 6场次 1000 6000 5 社区教育 活动 对辖区内青少年开展社区教育,包括 书法、绘画、篮球培训、手工活动等 服务内容 30场次 1000 30000 6 声乐培训 对辖区内社区居民开展声乐培训活动 16场次 600 9600 7 舞蹈培训 对辖区内社区居民开展舞蹈培训活动 16场次 600 9600 8 瑜伽培训 对辖区内社区居民开展瑜伽课培训活 动 12场次 600 7200 9 礼仪培训 对辖区内社区居民开展职业礼仪(气 质优雅形体)培训 2场次 1000

成本会计(成本核算)

成本会计(成本核算)

成本会计(成本核算)

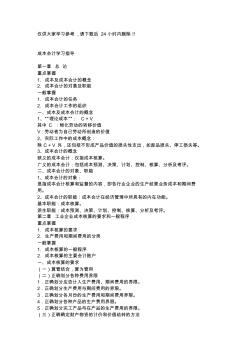

仅供大家学习参考 ,请下载后 24小时内删除 !! 成本会计学习指导 第一章 总 论 重点掌握 1. 成本及成本会计的概念 2. 成本会计的对象及职能 一般掌握 1. 成本会计的任务 2. 成本会计工作的组织 一、成本及成本会计的概念 1、“理论成本”: C + V 其中 C :物化劳动的转移价值 V:劳动者为自己劳动所创造的价值 2、实际工作中的成本概念: 除 C + V 外,还包括不形成产品价值的损失性支出,如废品损失、停工损失等。 3、成本会计的概念 狭义的成本会计:仅指成本核算。 广义的成本会计:包括成本预测、决策、计划、控制、核算、分析及考评。 二、成本会计的对象、职能 1、成本会计的对象: 是指成本会计核算和监督的内容,即各行业企业的生产经营业务成本和期间费 用。 2、成本会计的职能:成本会计在经济管理中所具有的内在功能。 基本职能:成本核算。 派生职能:成本预测、决