成本计算期文献

产品成本计算表

产品成本计算表

产品成本计算表

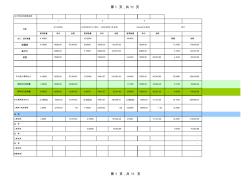

第 1 页,共 11 页 2017年X月份原料成本 配棉数量 单价 金额 配棉数量 单价 金额 配棉数量 单价 金额 合计:混用棉量 4.19500 12.00000 4.40400 数量 金额 新疆棉 4.19500 16200.00 67,959.00 6.85000 16200.00 110,970.00 16200.00 - 11.0450 178,929.00 莫代尔 23800.00 - 5.15000 23800.00 122,570.00 23800.00 - 5.1500 122,570.00 粘胶 15200.00 - 15200.00 - 4.40400 15200.00 66,940.80 4.4040 66,940.80 - - - - - - - - 本月投入原料合计 4.19500 16200.00 67,959.00 12.00000 19461.67

成本计算模板

成本计算模板

成本计算模板

人工及 机械费 主材费 辅材费 外立面 外立面石材幕墙 方通160*160**6mm t 3000.00 4095.00 500.00 方通60*40*4mm t 3000.00 4095.00 500.00 镀锌角钢 40*4mm t 3000.00 4095.00 500.00 干挂黄锈石 水洗面 25mm厚(含倒角、倒 边、假窗拱形顶石材) m2 80.00 178.50 70.00 黄锈石板水洗面 50mm厚开R11.5半圆槽 m2 120.00 378.00 70.00 石材装饰线 260*88(10#) m 180.00 330.00 25.00 石材装饰线 112*90(1#) m 60.00 140.00 15.00 石材装饰线 75*65(2#) m 50.00 120.00 15.00 石材装饰线 99*80(3#) m 50.00 130.00 15.00