材料费核算简介文献

材料费核算方法

材料费核算方法

材料费核算方法

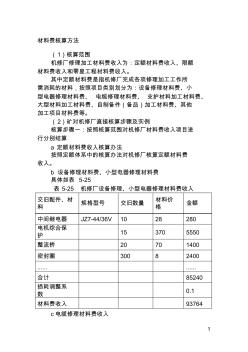

1 材料费核算方法 (1)核算范围 机修厂修理加工材料费收入为:定额材料费收入、限额 材料费收入和零星工程材料费收入。 其中定额材料费是指机修厂完成各项修理加工工作所 需消耗的材料,按照项目类别划分为:设备修理材料费、小 型电器修理材料费、 电缆修理材料费、 支护材料加工材料费、 大型材料加工材料费、自制备件(备品)加工材料费、其他 加工项目材料费等。 (2)矿对机修厂直接核算步骤及实例 核算步骤一:按照核算范围对机修厂材料费收入项目进 行分别结算 a 定额材料费收入核算办法 按照定额体系中的核算办法对机修厂核算定额材料费 收入。 b 设备修理材料费、小型电器修理材料费 具体如表 5-25 表 5-25 机修厂设备修理、小型电器修理材料费收入 交旧配件、材 料 规格型号 交旧数量 材料价 格 金额 中间继电器 JZ7-44/36V 10 28 280 电机综合保 护 15 370 5