第1章财务报表分析基础 1

1.1财务报表体系的构成 2

1.1.1财务报表的体系 2

1.1.2财务报表的形成 3

1.1.3财务报表之间的关系 4

1.2资产负债表 4

1.2.1资产负债表及其作用 4

1.2.2资产负债表的结构和内容 5

1.2.3资产负债表附表 8

1.3利润表 9

1.3.1利润表及其作用 9

1.3.2利润表的结构和内容 9

1.3.3利润表的附表 11

1.4现金流量表 11

1.4.1现金流量表及其作用 11

1.4.2现金流量表的结构与内容 12

1.5所有者权益变动表 15

1.5.1所有者权益变动表及其

作用 15

1.5.2所有者权益变动表的结构与

内容 15

1.6财务报表附注 19

本章小结 20

思考练习 20

实训案例 22

第2章财务报表分析概述 23

2.1财务报表分析的若干基本概念 24

2.1.1财务报表分析的概念 24

2.1.2财务报表分析的目标 25

2.2财务报表分析的框架 28

2.2.1财务报表分析的基本原则 28

2.2.2财务报表分析的基本程序 28

2.2.3财务报表分析应注意的问题 31

2.3财务报表分析的方法与局限性 34

2.3.1财务报表分析的方法 34

2.3.2财务报表分析的局限性 37

本章小结 39

思考练习 39

实训案例 41

第3章资产负债表分析 42

3.1资产负债表分析概述 43

3.1.1资产负债表的性质和作用 43

3.1.2资产负债表的格式和内容 44

3.1.3资产负债表分析的内容和

目的 47

3.2资产负债表水平分析表 48

3.2.1资产负债表水平分析表的

意义 48

3.2.2资产负债表水平分析表的

编制 48

3.2.3资产负债表水平分析表的

评价 52

3.3资产负债表垂直分析表 54

3.3.1资产负债表垂直分析表的

意义 54

3.3.2资产负债表垂直分析表的

编制 54

3.3.3资产负债表垂直分析表的

评价 54

本章小结 59

思考练习 60

实训案例 61

第4章利润表分析 63

4.1利润表概述 65

4.1.1利润表的定义 65

4.1.2利润表的作用 65

4.1.3利润表的内容和格式 66

4.2利润表水平分析 67

4.2.1利润表水平分析的目的 67

4.2.2利润表水平分析表的编制 68

4.2.3利润表水平分析表的评价 69

4.3利润表垂直分析 70

4.3.1利润表垂直分析的目的 70

4.3.2利润表垂直分析表的编制 70

4.3.3利润表垂直分析表的评价 72

本章小结 72

思考练习 73

实训案例 74

第5章现金流量表分析 76

5.1现金流量表概述 77

5.1.1现金流量表的定义 77

5.1.2现金流量表的作用 78

5.1.3现金流量表的内容和格式 79

5.2现金流量表水平分析 81

5.2.1现金流量表水平分析的

目的 81

5.2.2现金流量表水平分析表的

编制 81

5.2.3现金流量表水平分析表的

评价 85

5.3现金流量表垂直分析 85

5.3.1现金流量表垂直分析的

目的 85

5.3.2现金流量表垂直分析表的

编制 86

5.3.3现金流量表垂直分析表的

评价 86

本章小结 90

思考练习 90

实训案例 92

第6章偿债能力分析 94

6.1资产的流动性与短期偿债能力

分析 95

6.1.1资产的流动性和短期偿债

能力的关系 95

6.1.2营运资本的计算和评价 95

6.1.3流动比率 97

6.1.4速动比率 99

6.1.5保守速动比率 100

6.1.6现金比率 101

6.1.7综合评价短期偿债能力 101

6.2资本结构与长期偿债能力分析 102

6.2.1长期偿债能力概述 102

6.2.2资本结构比率 103

6.2.3收益与长期偿债能力 107

6.2.4长期偿债能力的其他

影响因素 108

6.2.5短期偿债能力与长期偿债

能力的关系 109

6.3杠杆比率分析 111

6.3.1成本习性、边际贡献与

息税前利润 111

6.3.2经营风险与经营杠杆

系数 112

6.3.3财务风险与财务杠杆

系数 113

6.3.4复合杠杆 115

本章小结 116

思考练习 116

实训案例 118

第7章营运能力分析 120

7.1流动资产营运能力分析 121

7.1.1资产营运能力分析的含义 121

7.1.2流动资产营运能力的

评价指标 121

7.2固定资产营运能力分析 128

7.2.1固定资产周转率分析 128

7.2.2固定资产更新率分析 129

7.2.3固定资产构成比率分析 130

7.2.4固定资产折旧比率分析 131

7.3总资产营运能力分析 131

7.3.1总资产周转率的计算 131

7.3.2总资产周转率的评价标准 132

7.3.3总资产周转率的构成因素

分析 132

7.3.4总资产周转率的分析方法 133

本章小结 135

思考练习 135

实训案例 137

第8章盈利能力分析 139

8.1营业盈利能力分析 139

8.1.1营业毛利率计算与分析 140

8.1.2销售净利率计算与分析 141

8.1.3成本费用利润率计算与

分析 141

8.2资产盈利能力分析 142

8.2.1流动资产利润率计算与

分析 142

8.2.2固定资产利润率计算与

分析 142

8.2.3总资产利润率计算与分析 143

8.2.4总资产净利率计算与分析 143

8.2.5总资产报酬率计算与分析 144

8.3资本盈利能力分析 145

本章小结 145

思考练习 146

实训案例 147

第9章发展能力分析 149

9.1企业发展能力分析的作用 150

9.2 公司实际增长率分析 151

本章小结 155

思考练习 155

实训案例 156

第10章现金流量分析 158

10.1现金流量结构分析 159

10.2现金流量财务比率分析 160

10.2.1现金偿债能力分析 160

10.2.2经营活动现金情况分析

比率 161

10.2.3现金再投资比率 162

本章小结 163

思考练习 163

实训案例 165

第11章财务综合分析 168

11.1财务报表综合分析概述 168

11.2杜邦分析体系 169

11.2.1杜邦分析体系的含义及

特点 169

11.2.2杜邦财务分析指标

体系图 171

11.2.3杜邦财务分析实例 173

11.2.4杜邦财务分析体系的

局限性 174

11.3综合系数分析法 174

11.3.1综合系数分析法的概述 174

11.3.2综合系数分析法实例 175

11.4可持续发展财务分析体系 177

11.4.1可持续发展财务分析

体系的含义 177

11.4.2可持续发展财务分析

体系图 178

11.4.3可持续发展财务分析

体系的作用 179

本章小结 179

思考练习 180

实训案例 181

第12章上市公司财务分析 183

12.1上市公司财务分析的意义 184

12.2上市公司市场价值比率分析 184

12.2.1每股收益 184

12.2.2每股股利 186

12.2.3市盈率 187

12.2.4每股净资产 187

12.2.5市净率 188

本章小结 189

思考练习 189

实训案例 190

第13章财务分析综合案例

"_blank" href="/item/万科企业股份有限公司/11026802" data-lemmaid="11026802">万科企业股份有限公司

"para" label-module="para">

"para" label-module="para">

参考文献 221 2100433B

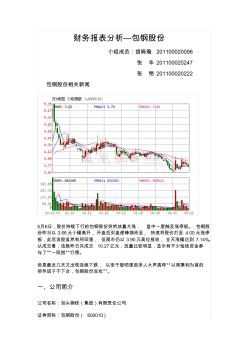

财务报表分析——包钢股份

财务报表分析——包钢股份

财务报表分析论文

财务报表分析论文