财务报表管理损益表文献

财务报表_会计报表_资产负债表_利润表_损益表_现金流量表_(空白自动生成的表格)(1)

财务报表_会计报表_资产负债表_利润表_损益表_现金流量表_(空白自动生成的表格)(1)

财务报表_会计报表_资产负债表_利润表_损益表_现金流量表_(空白自动生成的表格)(1)

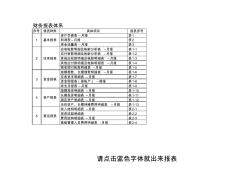

财务报表体系 序号 报表种类 具体项目 报表序号 资产负债表 --月报 表1 利润表 --月报 表2 现金流量表 --月报 表3 应收帐款明细及帐龄分析表 --月报 表1-1 应付帐款明细及帐龄分析表 --月报 表1-2 其他应收款明细及帐龄明细表 --月报 表1-3 其他应付款明细及帐龄明细表 --月报 表1-4 预收预付帐款明细表 --月报 表1-5 短期借款、长期借款明细表 --月报 表1-6 实收资本明细表 --月报 表1-7 资金周报表(按帐户) --周报 表1-8 收支月报表 --月报 表1-9 短期投资明细表 --月报 表1-10 长期投资明细表 --月报 表1-11 固定资产明细表 --月报 表1-12 无形资产、长期待摊费用明细表 --月报 表1-13 收入结构明细表 --月报 表2-1 投资收益明细表 表2-2 费用结构明细表 --月报 表2-3 高级管理人员费用明细表

财务报表_会计报表_资产负债表_利润表_损益表_现金流量表_(空白自动生成的表格).xls

财务报表_会计报表_资产负债表_利润表_损益表_现金流量表_(空白自动生成的表格).xls

财务报表_会计报表_资产负债表_利润表_损益表_现金流量表_(空白自动生成的表格).xls

财务报表体系 序号 报表种类 具体项目 报表序号 资产负债表 --月报 表1 利润表 --月报 表2 现金流量表 --月报 表3 应收帐款明细及帐龄分析表 --月报 表1-1 应付帐款明细及帐龄分析表 --月报 表1-2 其他应收款明细及帐龄明细表 --月报 表1-3 其他应付款明细及帐龄明细表 --月报 表1-4 预收预付帐款明细表 --月报 表1-5 短期借款、长期借款明细表 --月报 表1-6 实收资本明细表 --月报 表1-7 资金周报表(按帐户) --周报 表1-8 收支月报表 --月报 表1-9 短期投资明细表 --月报 表1-10 长期投资明细表 --月报 表1-11 固定资产明细表 --月报 表1-12 无形资产、长期待摊费用明细表 --月报 表1-13 收入结构明细表 --月报 表2-1 投资收益明细表 表2-2 费用结构明细表 --月报 表2-3 高级管理人员费用明细表