财务报表管理现金流量表文献

企业财务报表现金流量表编制方法和常用公式

企业财务报表现金流量表编制方法和常用公式

企业财务报表现金流量表编制方法和常用公式

. WORD 格式整理 . . . .专业知识分享 . . 企业报表现金流量表编制方法及常用公式 1、销售商品、提供劳务收到的现金 =主营业务收入 +应交税金(应交增值税 -- 销项税额) +应收帐款(期初余额—期末余额) + 应收票据(期初余额—期末余额)—预收帐款 (期初余额—期末余额) —当期计提的坏帐准 备 2、购买商品、提供劳务支付的现金 =主营业务成本 +应交税金(应交增值税—进项税额) +应付帐款(期初余额—期末余额) + 应付票据(期初余额—期末余额)—预付帐款 (期初余额—期末余额) —存货—当期列入生 产成本、制造费用的工资和福利费及折旧费 3、支付给职工以及为职工支付的现金 =生产成本、制造费用、管理费用中的工资、福利费 +应付工资(期初余额—期末余额) +应 付福利费 (期初余额—期末余额) —应付福利费 《在建工程中列支》 (期初余额—期末余额) 4、支付的各

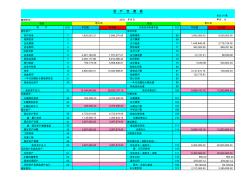

【Excel表格】现金流量表计算

【Excel表格】现金流量表计算

【Excel表格】现金流量表计算

会企 01表 单位:元 项目 项目 资 产 行次 年初数 年末数 负债及所有者权益 行次 年初数 年末数 流动资产: 流动负债: 货币资金 1 1,829,553.31 3,596,276.08 短期借款 68 3,000,000.00 8,000,000.00 短期投资 2 应付票据 69 应收票据 3 应付帐款 70 1,449,948.49 2,718,128.38 应收股利 4 预收帐款 71 383,262.08 889,251.96 应收利息 5 应付工资 72 应收帐款 6 4,461,100.40 1,707,477.21 应付福利费 73 -12,131.41 86,639.60 其他应收款 7 2,283,177.98 6,914,588.42 应付股利 74 预付帐款 8 760,179.26 5,858,846.61 应交税金 75 5,036.88 520,803