财务基准收益率财务基准收益率的选用文献

中国部分行业建设项目财务基准收益率取值表

中国部分行业建设项目财务基准收益率取值表

中国部分行业建设项目财务基准收益率取值表

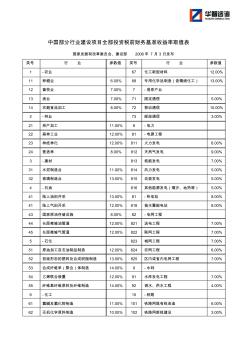

中国部分行业建设项目全部投资税前财务基准收益率取值表 国家发展和改革委员会、建设部 2006年 7 月 3 日发布 类号 行 业 参数值 类号 行 业 参数值 1 -农业 67 化工新型材料 12.00% 11 种植业 6.00% 68 专用化学品制造(含精细化工) 13.00% 12 畜牧业 7.00% 7 -信息产业 13 渔业 7.00% 71 固定通信 5.00% 14 农副食品加工 8.00% 72 移动通信 10.00% 2 -林业 73 邮政通信 3.00% 21 林产加工 11.00% 8 -电力 22 森林工业 12.00% 81 -电源工程 23 林纸林化 12.00% 811 火力发电 8.00% 24 营造林 8.00% 812 天然气发电 9.00% 3 -建材 813 核能发电 7.00% 31 水泥制造业 11.00% 814 风力发电 5.0

中国部分行业建设项目财务基准收益率取值表 (2)

中国部分行业建设项目财务基准收益率取值表 (2)

中国部分行业建设项目财务基准收益率取值表 (2)

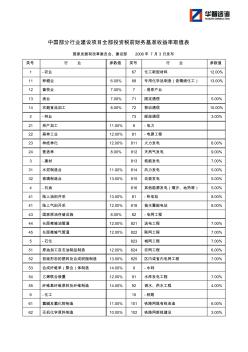

中国部分行业建设项目全部投资税前财务基准收益率取值表 国家发展和改革委员会、建设部 2006年 7 月 3 日发布 类号 行 业 参数值 类号 行 业 参数值 1 -农业 67 化工新型材料 12.00% 11 种植业 6.00% 68 专用化学品制造(含精细化工) 13.00% 12 畜牧业 7.00% 7 -信息产业 13 渔业 7.00% 71 固定通信 5.00% 14 农副食品加工 8.00% 72 移动通信 10.00% 2 -林业 73 邮政通信 3.00% 21 林产加工 11.00% 8 -电力 22 森林工业 12.00% 81 -电源工程 23 林纸林化 12.00% 811 火力发电 8.00% 24 营造林 8.00% 812 天然气发电 9.00% 3 -建材 813 核能发电 7.00% 31 水泥制造业 11.00% 814 风力发电 5.0