财务状况说明书文献

融资与财务状况分析样表

融资与财务状况分析样表

融资与财务状况分析样表

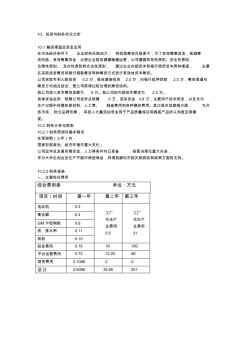

10、投资与财务状况分析 10.1 融资渠道及资金运用 在市场经济条件下, 企业财务风险加大, 特别是筹资风险更大,为了有效筹集资金,规避筹 资风险,有效筹集资金,以使企业财务健康稳健运营,公司遵循有效性原则、安全性原则、 合理性原则、 及时性原则和合法性原则, 通过企业内部资本和银行信贷资本两种渠道, 主要 在采取投资筹资和银行借款筹资两种筹资方式进行有效地资本筹资。 公司采取专利入股投资 0.2 万,吸收直接投资 2.3 万,向银行抵押贷款 2.5 万,筹资渠道与 筹资方式相互结合,使公司获得比较合理的筹资结构。 我公司投入资本筹资金额为 5 万。我公司的内部资本筹资为 2.5 万。 具体资金运用:预期公司投资总规模 5 万,流动资金 4.8 万,主要用于技术研发,以及支付 生产过程中所需的原材料、人工费、 制造费用和各种期间费用。其次是市场营销方面, 为开 拓市场,树立品牌形象, 将

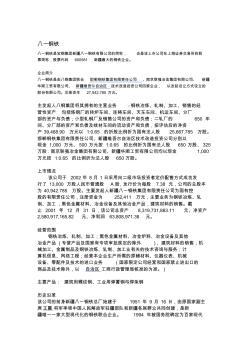

八一钢铁近期财务状况及股票变动近况

八一钢铁近期财务状况及股票变动近况

八一钢铁近期财务状况及股票变动近况

八一钢铁 八一钢铁是宝钢集团新疆八一钢铁有限公司的简称, 也是该上市公司在上海证券交易所的股 票简称,股票代码 600581 ,新疆最大的钢铁企业。 企业简介 八一钢铁是由八钢集团联合 邯郸钢铁集团有限责任公司 、南京联强冶金集团有限公司、 新疆 华顺工贸有限公司、 新疆维吾尔自治区 技术改造投资公司四家企业, 以发起设立方式设立的 股份有限公司。注册资本 27,942.785 万元。 主发起人八钢集团将其拥有的主营业务 -钢铁冶炼、轧制、加工、销售的经 营性资产 包括炼钢厂的转炉车间、连铸车间、天车车间、机运车间、分厂 部的资产与负债;小型轧钢厂及销售公司的资产和负债;二轧厂的 650 车 间、分厂部的资产和负债及线材车间的流动资产和负债,按评估后的净资 产 39,488.90 万元以 1:0.65 的折股比例折为国有法人股 25,667.785 万股。 邯郸钢铁集团有限责任公司、新疆维