等额本金适合人群文献

房贷计算器(等额、等本)

房贷计算器(等额、等本)

房贷计算器(等额、等本)

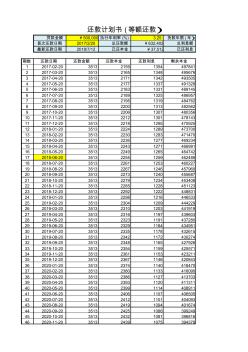

贷款金额 ¥500,000 执行年利率 (%) 3.25 货款年限 (年) 首次还款日期 2017/2/20 总还款额 ¥632,402 总利息额 最新还款日期 2018/7/12 已还本金 ¥37,512 已还利息 期数 还款日期 还款金额 还款本金 还款利息 剩余本金 1 2017-02-20 3513 2159 1354 497841 2 2017-03-20 3513 2165 1348 495676 3 2017-04-20 3513 2171 1342 493505 4 2017-05-20 3513 2177 1337 491328 5 2017-06-20 3513 2183 1331 489145 6 2017-07-20 3513 2189 1325 486957 7 2017-08-20 3513 2195 1319 484762 8 2017-09-20 3513

哪些人群适合报考消防工程师

哪些人群适合报考消防工程师

哪些人群适合报考消防工程师

目前, 消防工程师报考条件较为宽松, 证书价值也很高, 但是很多人因为没有时间备考 或者其他因素, 是不适合考取消防工程师的, 那么哪些人群适合报考消防工程师, 看看下面 的分析。 一、公务员、事业单位职员和教职人员 首先, 相对来说, 大部分事业单位职员和教职人员闲暇时间较多,