定额单价相关计算文献

劳动定额单价调整申请表

劳动定额单价调整申请表

劳动定额单价调整申请表

劳动定额 /单价调整申请表 单位: 编号 名称 型号 (零部件 图号) 规格 工序 单价 小时定额 月定额 / 多工序折算月 定额 调整原因 备注 调整前 调整后 调整前 调整后 调整前 调整后 审 核 批准 制造部 生产管理部 生产中心 财务部 人力资源部 总经理

定额单价分析表-格式1

定额单价分析表-格式1

定额单价分析表-格式1

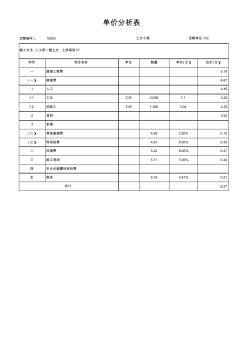

定额编号: 10003 序号 项目名称 单位 数量 单价(元) 合价(元) 一 直接工程费 5.19 (一) 直接费 4.67 1 人工 4.45 1.1 工长 工时 0.028 7.1 0.20 1.2 初级工 工时 1.399 3.04 4.25 2 材料 0.22 3 机械 (二) 其他直接费 4.55 2.20% 0.10 (三) 现场经费 4.67 9.00% 0.42 二 间接费 5.22 9.00% 0.47 三 施工利润 5.71 7.00% 0.40 四 未计价装置性材料费 五 税金 6.16 3.41% 0.21 6.27 单价分析表 土方工程 定额单位 :m3 施工方法 :人工挖一般土方 土类级别 IV 合计 定额编号: 30077 序号 项目名称 单位 数量 单价(元) 合价(元) 一 直接工程费 8.14 (一) 直接费 7.32 1 人工 0.81 1.1 初