房产继承税费流程文献

房产测绘作业流程

房产测绘作业流程

房产测绘作业流程

房产测绘作业流程 概述: 1.1 房产测绘概念 房产测绘定义: 房产测绘主要是指通过测量和调查工作来确定 城镇房屋的位置、权属、界线、质量、数量和现状等,并以文字、数 据及图件表示出来的工作。通常也称为房产测量。 房产测绘的目的:房产测绘的目的是为房产产权、产籍管理、 房地产开发利用、交易、征收税费及城镇规划建设等提供数据和资料。 房产测绘作用: 房产测绘作用就是采集和表述房屋以及房屋用 地的有关信息,为房地产管理,尤其是为房屋的产权、产籍管理提供 准确可靠的成果资料。同时也为房地产开发、征收税费、城镇规划以 及市政工程的建设和管理提供必不可少的基础资料。 1)法律方面作用; 2)财政经济方面作用; 3)社会服务方面作用; 4)测绘服务方面作用; 1.2 房产测绘内容与方法 按现行房产测量规范,房产测绘的基本内容包括:房产平面控制测量; 房产调查;房产要素测量;房产图绘制;房产面积测算;变

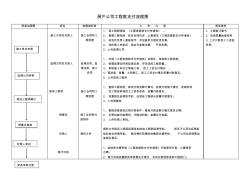

房产公司工程款支付流程图

房产公司工程款支付流程图

房产公司工程款支付流程图

房产公司工程款支付流程图 简易流程图 担当 依据或标准 工 作 内 容 附送表单 施工方项目负责人 监理方项目负责人 现场工程师 预算员 权限人 银行出纳 施工合同和工 程进度 监理合同、监 理法规、施工 合同 施工合同和工 程进度 施工合同和付 款附件 授权文件 1、 到工程部领取 《工程进度款支付申请表》 。 2、 根据工程进度,结合合同约定,认真填写《工程进度款支付申请表》 。 3、 经项目负责人复核签字,并加盖供方授权项目章。 4、 待权限人审批后,按应付金额足额 开具发票。 5、上传监理公司 1、 对照《工程进度款支付申请表》及附件,审核核工程进度。 2、 依据监理合同和监理法规,评定该段工程质量。 3、 审核施工单位文明施工和 民工工资支付情况 。 4、就进度、质量、文明施工、民工工资支付情况签署付款意见。 5、上传现场工程师 1、 复核工程进度,核定付款金额计算式。检查文明施