工程机械车按揭贷款业务流程文献

委托贷款业务流程图

委托贷款业务流程图

委托贷款业务流程图

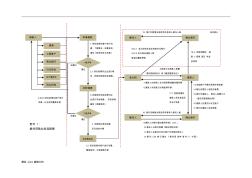

. 精选 word 编辑文档 违约部分 附件 1: 委托贷款业务流程图 4 风险部出具风控意 见及改进方案 6.担保方与借款人签署 《委托担保协议》或《融资服务协议》 19 银行扣除营业税后将本息转入委托人账 借款人 2.2/5.2.项目经理与客户进行 沟通,补充资料重新申请 通过 通过 申请借款 一级评审 尽职调查 二级评审 1.项目经理与客户进行沟 通,了解情况,收集资料, 填写《短资项目立项表》 3.风险部与项目经理对企 业进行实地调查, 项目经理 编写《调查报告》 2.1.项目经理与企业进行联 系,安排风险部实地调查。 未通过 未通过 律师 工程客户 商业银行 行业协会 会计事务所 同业机构 商业银行 18.2 贷款到期后 ,借 款人拒绝 返还 本金 及利息 委托人 18.2.1 金太阳将本金及利息支付银行 18.2.2 金太阳向借款人索 偿或处置抵押物 19 银行扣除营业税后将

个人住房按揭贷款业务存在的风险及其防范

个人住房按揭贷款业务存在的风险及其防范

个人住房按揭贷款业务存在的风险及其防范

个人住房按揭贷款业务存在的风险及其防范——个人住房按揭贷款的迅速发展有力地推动了房地产销售和国内消费市场的繁荣。但与此同时,主客观原因导致的经济行为不规范使个人住房按揭贷款业务形成了一定的风险。如何切实规范对个人住房按揭贷款的业务管理,有效防...