关于继续实施物流企业大宗商品仓储设施用地城镇土地使用税优惠政策的通知简介文献

浙江省城镇土地使用税优惠政策

浙江省城镇土地使用税优惠政策

浙江省城镇土地使用税优惠政策

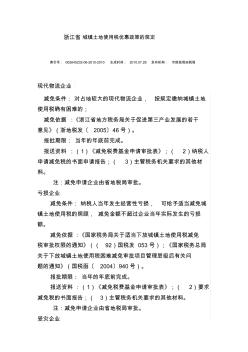

浙江省 城镇土地使用税优惠政策的规定 索引号: 002645232-06-2010-2010 生成时间: 2010.07.28 发布机构: 市财政局地税局 现代物流企业 减免条件: 对占地较大的现代物流企业, 按规定缴纳城镇土地 使用税确有困难的; 减免依据 :《浙江省地方税务局关于促进第三产业发展的若干 意见》(浙地税发〔 2005〕46号)。 报批期限: 当年的年底前完成。 报送资料 :(1)《减免税费基金申请审批表》;( 2)纳税人 申请减免税的书面申请报告;( 3)主管税务机关要求的其他材 料。 注:减免申请企业由省地税局审批。 亏损企业 减免条件: 纳税人当年发生经营性亏损, 可给予适当减免城 镇土地使用税的照顾, 减免金额不超过企业当年实际发生的亏损 额。 减免依据 :《国家税务局关于适当下放城镇土地使用税减免 税审批权限的通知》(( 92)国税发 053号);《国家税务总

城镇土地使用税

城镇土地使用税

城镇土地使用税

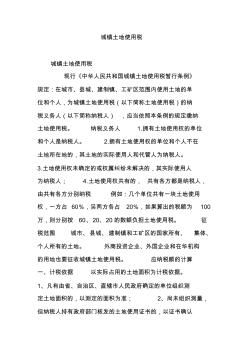

城镇土地使用税 城镇土地使用税 现行《中华人民共和国城镇土地使用税暂行条例》 规定:在城市、县城、建制镇、工矿区范围内使用土地的单 位和个人,为城镇土地使用税(以下简称土地使用税)的纳 税义务人(以下简称纳税人) ,应当依照本条例的规定缴纳 土地使用税。 纳税义务人 1.拥有土地使用权的单位 和个人是纳税人。 2.拥有土地使用权的单位和个人不在 土地所在地的,其土地的实际使用人和代管人为纳税人。 3.土地使用权未确定的或权属纠纷未解决的,其实际使用人 为纳税人; 4.土地使用权共有的, 共有各方都是纳税人, 由共有各方分别纳税 例如:几个单位共有一块土地使用 权,一方占 60%,另两方各占 20%,如果算出的税额为 100 万,则分别按 60、20、20的数额负担土地使用税。 征 税范围 城市、县城、建制镇和工矿区的国家所有、 集体、 个人所有的土地。 外商投资企业、外国企业和在华机构 的